软件

产品

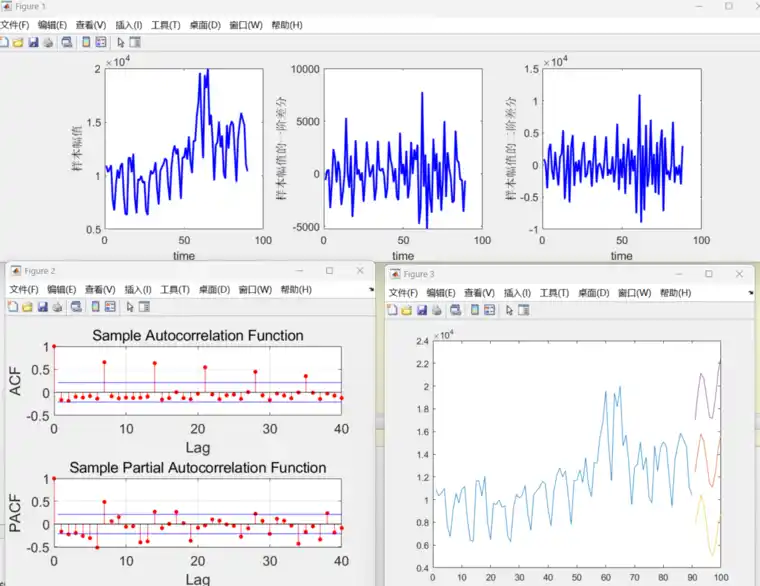

基于matlab的ARIMA:AutoregressiveIntegratedMovingAverage model。

自回归差分移动平均模型(p,d,q),AR自回归模型,MA移动平均模型,时间序列模型步骤包括:

1. 数据平稳性检验;

2. 确定模型参数;

3. 构建时间序列模型;

4.模型预测;

5.模型准确性评估。

可替换自己的数据,程序已调通,可直接运行。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020