软件

产品

引言

当笔者动手写这篇文章时,想起了上世纪1994年2月某一天的北京人民大会堂,在这里有一场重要的商业活动即将开始,这就是Cadence进入中国的开幕式。主席台上一条大红标语通栏写的是:”Cadence Come to China”,宣布这家全球重磅级EDA供应商开始进入中国市场。

Cadence,一个全球重要的EDA生产商,也是最早一家进入中国市场的EDA供应商。

Cadence进入中国是在上世纪九十年代,正是中国半导体开始起步的阶段。这个阶段有两个标志:一个是国家908项目,以无锡华晶6英寸线为中心,全国建立10家Fabless设计中心(后来扩展到20几家,涵盖了IC企业、整机企业、国防研究所和大专院校等)。这是第一次从国家层面布局中国半导体产业链。第二个标志是80年代末、90年代初清华大学微电子所徐葭生教授领导的团队开发出16K(2K×8)NMOS-SRAM,该电路采用3μmNMOS双层布线工艺。当时国内的半导体制造骨干企业共有五家:无锡华晶、绍兴华越、上海贝岭、上海飞利浦、北京首钢日电。

我当时所在的某国防研究所代表了行业最高水平的是一条3英寸3微米CMOS工艺线(在CMOS成为主流工艺前是NMOS工艺)。这就是Cadence进入中国时的半导体市场背景。

EDA进入中国的意义

在Cadence进入中国的第二年,另两家EDA厂家Synopsys和Mentor Graphics也悄悄进入中国。在九十年代,中国的集成电路设计EDA市场基本被这三家瓜分,只是在设计工具的不同领域各领风骚而已。国产软件熊猫只占有极小的一部份领地。

EDA进入中国的最大意义,是使得国内集成电路设计工具开始与世界接轨,结束了过去依靠半手工半自动化的CDA(计算机辅助设计)时代。设计工具的改善,使得我们在设计手段方面开始向世界水平靠拢,也在一定程度上加快了我们的集成电路设计水平。

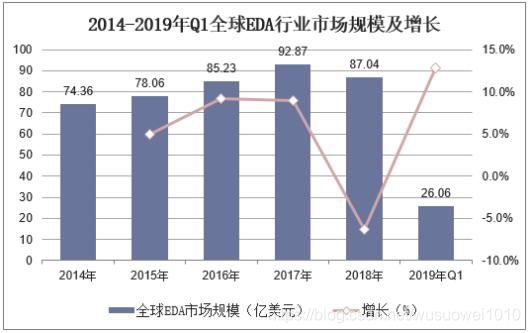

EDA今天在计算机、通信、航天航空等领域的作用已不可置疑。在1993年时整个EDA市场还很小,只有19亿美元,到2018年达到97亿美元,估计2019年将超过100亿美元。

随着集成电路规模的极大发展,现今的芯片设计已经达到万亿门级的集成度,再凭手工完成是一件不可思议的事情。专门为芯片设计工程师提供逻辑综合、布局布线、仿真和验证工具的EDA行业已经成为整个半导体行业生态链中最上游、最高端的节点。

EDA作为集成电路设计的基础工具,大致经历了三个发展阶段:

第一阶段是CAD时代,CAD即计算机辅助设计。在二十世纪七十到八十年代,设计人员依靠手工完成电路图的输入、布局和布线。由于这一时期的电路集成度不高(几百到上千个晶体管),依靠手工在坐标纸上描绘出晶体管图形(版图),输入到图形发生器再用“刻红膜”的方式制做光刻版。到了70年代中期,可编程逻辑技术出现了,开发人员尝试将整个设计工程自动化,不再仅仅满足于完成光刻掩模版的出图。这个时期的CAD主要功能是交互图形编辑,晶体管级版图设计、布局布线、设计规则检查,门级电路模拟和验证等。这是EDA的雏形时期。**第二阶段是EDA走向商业化。**这一时代的特点是可编程逻辑器件开始成熟,这一阶段的标志是卡弗尔.米德和琳.康维在1980年发表的《超大规模集成电路系统导论》。该论文第一次提出用语言编程的方式设计芯片,在这一思想萌发下的硬件描述语言VHDL和Verilog产生了,这为EDA的商业化打下非常好的基础。时至今日,尽管所用语言和工具仍在不断发展,但通过编程语言设计、验证电路,利用工具综合得到底层物理设计的途径,仍然没有改变。这一时期,EDA开始走向商业化。**第三阶段是系统设计阶段。**九十年代,随着硬件语言的标准化和集成电路设计方法的不断发展,推动了EDA设计工具的普及和发展。这个时期出现了设计方法的各种流派:全定制设计、半定制设计,ASIC设计,标准单元库、门阵列、可编程逻辑阵列等。这个阶段,设计师开始从电路设计转向系统设计,由于EDA工具可实现从系统行为级描述到系统综合、系统仿真与系统测试,真正实现了设计的自动化。这个时期的EDA技术特征是高级语言描述、系统级仿真和综合技术。这一时期正向(Top Down)设计方法成为主流。

进入21世纪后,EDA技术得到更大发展。主要特点是,在仿真验证和设计两个层面支持标准硬件语言的EDA软件工具功能更加强大,更大规模的可编程逻辑器件不断推出,系统级、行为级硬件描述语言趋于更加高效和简单。

EDA主流厂商

经过近三十年的市场博弈,全球EDA市场的几大玩家基本没有变,还是前面提及的Cadence、Synopsys和Mentor Graphics,这三家垄断市场的格局并没有改变。只不过Mentor被西门子收购,名字变成了西门子Mentor。

二十多年来,这三家EDA公司似乎各守自己的地盘,在自己擅长的领域不断深耕细作,三家在中国公司的人事也都互相友好,有些还在几家之间跳来跳去,倒也相安无事。三家竞争而友好,在全球半导体技术和市场的动态变化中能一直保持相对平衡的格局,在业界也是一道另类风景。

从规模来看,Synopsys目前全球最大,2018年市场份额32.1%,Cadence仅次于Synopsys,2018年市场占有率22.0%,Mentor Graphics的占有率在10%左右。

从技术上看,这三家EDA厂商各有自己的独特优势,或者说针对解决设计流程的重点有所不同。

如果粗略地划分,EDA工具分为三部份:前端(Verilog数字描述、以及数模混合);后端(Place&Routing布局与布线);验证(DRC/LVS 等)。

Cadence的Innovus设计软件(来源:Cadence)

三大 EDA 供应商都能提供全套的芯片设计解决方案,包括模拟、数字前端(图形编辑、逻辑综合)、后端(Layout)、DFT(可测性设计)、Signoff 等一整套设计工具。Cadence 的强项在于模拟和混合信号的模拟仿真和版图设计,Synopsys的优势在于逻辑综合、数字前端、数字后端和PT signoff,而Mentor的优势是 Calibre signoff 和 DFT,在PCB设计方向更显特色。

此外,Cadence 和 Synopsys 还提供 IP 授权(硬核和软核),这对中小规模的设计公司很具吸引力。

芯片设计中常用的主要仿真和验证工具

从历史来看,EDA最早期的玩家是Calma、Computer Vision与Applicon几家,曾在七十年代并驾齐驱。进入八十年代后,Mentor Graphics、Daisy、Valid开始崛起。日后还有一个Avanti,就是那个后来与Cadence有过一场旷日持久诉讼的公司,Avanti败诉后被Synopsys收购。

经过二十多年的市场竞争,存活下来并发展壮大的还是这三家公司。Cadence、Synopsys和西门子Mentor这三家公司占据了全球EDA市场近70%的市场份额。

从这三家最近几年在中国的布局,可以看出EDA正在朝一个系统化、本土化方向发展。2017年底Cadence与南京市政府合作,投资上亿元成立“南京凯鼎电子技术有限公司”,就是为了研发和技术支持更加本土化。Synopsys更加雄心勃勃,在武汉设立一座新思科技武汉全球研发中心,并于2019年12月落成启用。新思科技全球总裁陈志宽形容这座研发中心,“电子设计进入新时代,新思科技武汉全球研发中心落成是新思科技在中国发展的重要里程碑。”在这之前,Synopsys武汉的研发中心已经运行了7年。

国内EDA企业状况

谈到国内的EDA行业,首先要说的是华大九天,即我们业界非常熟悉的命名为“国宝级”的熊猫IC CAD系统。

华大九天成立于2009年,其前身是原华大电子“熊猫”EDA设计平台。这个平台曾承担过国家重大科技攻关研发项目熊猫IC CAD系统的研发,并获国家科技进步一等奖,虽然获奖但在市场化道路上充满了艰辛和坎坷。在九十年代国家908项目的推动下,作为国家布局的设计中心都曾购买过熊猫系统,但随着几家国际巨头公司的进入,它的市场化道路更加艰辛。

作为国家队,华大九天目前已发展成为我国规模最大、技术最强的EDA龙头企业。可以提供全流程数模混合信号芯片设计系统、SoC后端设计分析及优化解决方案、平板(FPD)全流程设计系统、IP以及面向晶圆制造企业的相关服务,其客户覆盖国内众多集成电路企业。

另一家有特色的EDA公司是山东济南概伦电子科技有限公司。概伦于2010年3月成立,产品包括电路仿真/良率导向设计技术和半导体器件模型/噪声测试解决方案,下一步产品方向为新一代大规模高精度仿真及设计验证平台、针对纳米级制造技术的半导体器件建模库平台及测试验证系统等。

概伦公司的发起人刘志宏,曾在美国硅谷与胡正明团队合作,开发了BSIM3仿真模型,后来的BSIMPro SPICE就是以此为基础发展得来。刘志宏博士曾担任Cadence全球副总裁。

最近概伦电子收购博达微科技,博达微主要产品是测试领域的半导体测试系统,以及人工智能算法为核心的半导体测试方案、器件模型以及物理验证工具。两家公司过去既是竞争对手,也是合作伙伴,这次收购有助于发挥双方各自特长,互补共赢。也是中国EDA行业的一件好事。

广力微是一家专门为半导体企业提供性能分析和良率提升方案的公司,2003年成立,总部设在杭州。提供基于测试芯片的软硬件系统和整体解决方案,可用于高效测试芯片自动设计、高速电学测试和智能数据分析的全流程平台,该平台可有助于提高集成电路性能、良率以及稳定性。

苏州芯禾科技是一家专注EDA软件、集成无源器件IPD和系统级封装SiP研发的公司,2010年成立。可为芯片设计公司和系统厂商提供差异化的软件产品和芯片小型化解决方案,包括高速数字设计、IC封装设计、和射频模拟混合信号设计等。

九同方微电子有限公司,总部设在武汉,简称“九同方”,很容易让人想起“九头鸟”,成立于2011年。拥有16名留美博士核心研发团队。提供完备的IC流程设计工具,从电路原理图设计、电路原理仿真(超大规模IC电路、RF电路),到3D电磁场全波仿真的IC设计全流程仿真能力。

其他还有一大批中国本土EDA厂家,如:天津蓝海微科技,产品为layout相关EDA点工具与服务;成都奥卡思,由三位硅谷中国博士于2016年在硅谷创立,2018年落地成都高新区。主要产品验证工具,包括功能特性验证的AveMC与全流程设计平台MegaEC;深圳鸿芯微纳,2018年成立,曾用名“深圳阿凡达微纳技术有限公司”(还是阿凡达好啊,你看阿里巴巴,名字起得好很重要!),其产品主要为Place&Routing相关工具;苏州珂晶达电子,2011年成立。产品是半导体器件仿真、辐射传输和效应仿真等技术领域的数值计算软件和服务。

2014-2019年Q1全球EDA行业市场规模及增长

除了企业,在高校也有从事EDA软件研发的团队。例如清华大学计算机系EDA研究室和复旦大学专用集成电路与系统国家重点实验室。

清华大学计算机系 EDA 研究室成立于 70 年代初,主要研究高层次综合、验证和模拟,互连规划与优化,时钟网络优化,布图布局、布线和寄生参数提取等。华大九天先后与清华大学、复旦大学、浙江大学、福州大学等联合建立“华大九天实验室”。深圳国微与西安电子科技大学联合最近成立“西电国微EDA研究院”。

纵观国内EDA企业,从数量上看已经不少,但相对比较分散,个体还比较小。对于EDA这个小众市场,全球三家就可以做到70%占有率。我们多数EDA公司除了华大九天以外,起步都比较晚。在前有虎、后有狼包抄的市场中,后生虽然可畏但奋力追赶势必是一件很辛苦的事。所以追赶必须必须要有重点,不能全面出击。

中国EDA行业最难的突破点应该是人才。全球EDA从业人员从2017年3.72万人增加到2018年4.28万人,增加了0.56万人。虽然人数在增加,但作为芯片/集成电路产业链的最前端,EDA软件领域的研发人才相对于其他环节的人才是少之又少。

另一条路是整合购并,通过整合购并的模式使EDA产业更加集中,产业分工更加合理。大鱼吃小鱼,强者恒强在EDA行业也是一条颠覆不破的真理。从这点来说,概伦收购博达微无疑是一件非常好的先例。

结 语

中国的EDA企业正处在一个“夹缝中求生存”的局面,但同时也面着巨大的机遇。随着半导体制造中心向中国大陆转移,EDA产业的重心也会向中国转移。正像Cadence和Synopsys不断扩大在中国的研发能力一样,我们已经意识到EDA软件人才培养的重要性。可以预见,本土的EDA产业在不断学习和不断提高的市场化大潮中,也会逐渐成长壮大起来。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020