软件

产品

00摘要

芯片产业是整个信息产业的核心部件和基石,也是国家信息安全的最后一道屏。我国芯片自给率目前仍然较低,核心芯片缺乏,高端技术长期被国外厂商控制,芯片已成为中国第一大进口商品,不过,在核心技术仍被欧美等发达国家控制的情况下,虽然中国自主芯片的发展之路仍困难重重,但表现也不乏亮点,国内封测产业已经具备规模和技术基础,与业内领先企业技术差距逐渐缩小,基本已掌握最先进的技术。

半导体产业作为高收入,高研发的产业,想要产业链结构完整、创新效率提高、创新成果丰富、企业竞争力增强,首先就要提高研发投入。通过对全球知名芯片公司的营业收入、市场占比和研发投入对比,可以看出研发投入是造成芯片企业是否强大的重要原因之一。

01半导体产业链结构梳理

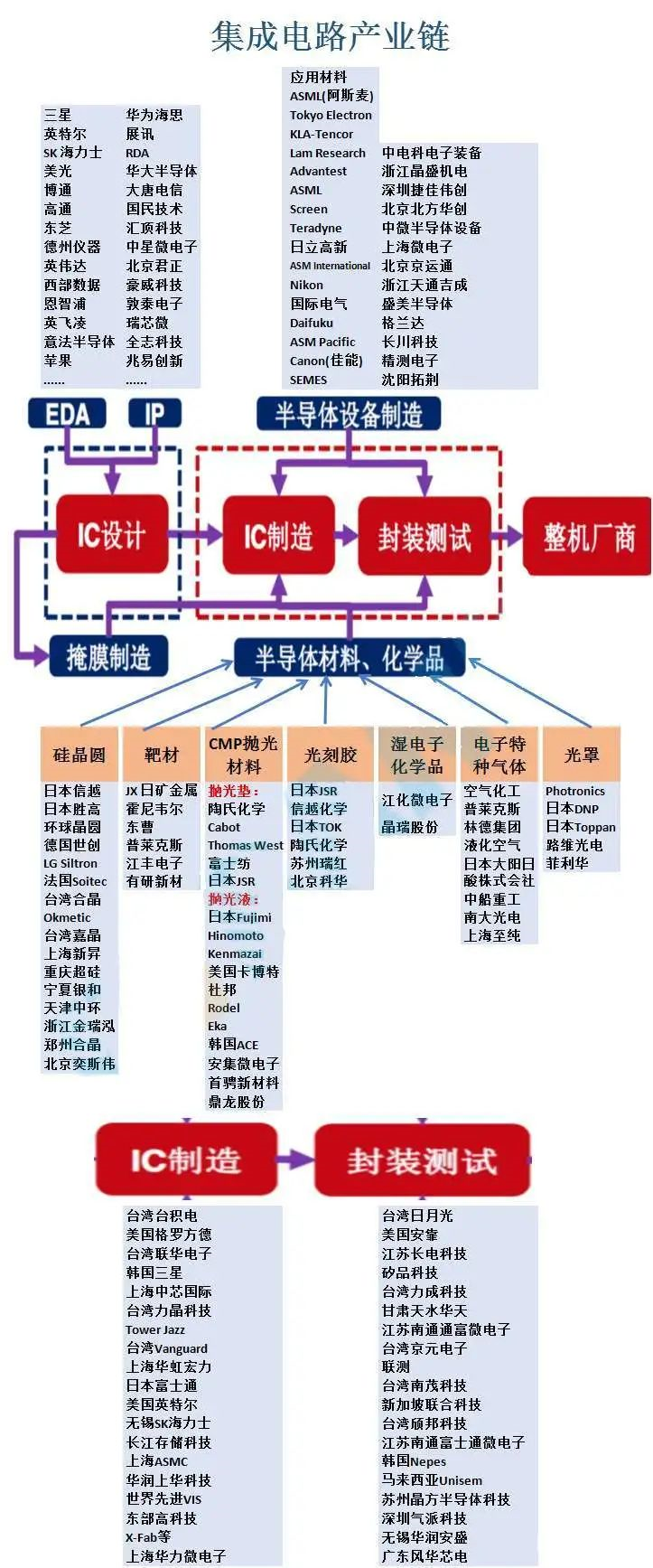

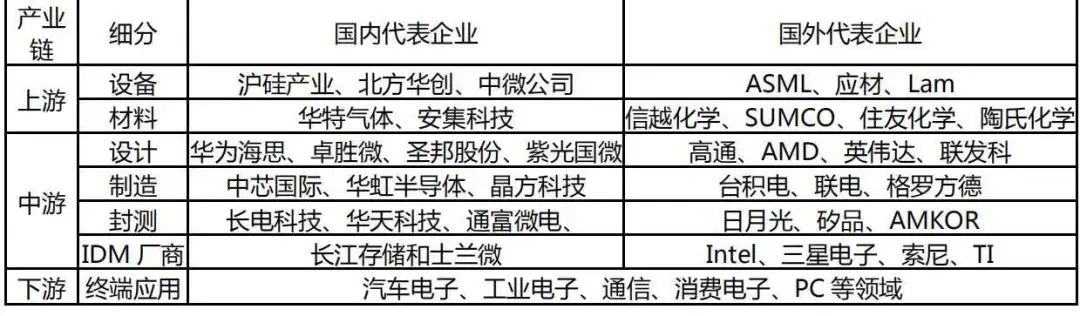

半导体指常温下导电性能介于导体与绝缘体之间的材料,是许多工业整机设备的核心。半导体主要由四个组成部分组成:集成电路(约占81%),光电器件(约占10%), 分立器件(约占 6%),传感器(约占 3%),因此通常将半导体和集成电路等价。半导体产业链可分为上游、中游和下游;上游包括半导体材料、⽣产设备、EDA、IP核;中游包括设计、制造、封测三⼤环节;下游主要为半导体应⽤。

半导体产业链上游支撑环节中,EDA电子设计自动化(Electronic Design Automation) 是指以计算机为工作平台,融合了应用电子技术、计算机技术、信息处理及智能化技术的最新成果,进行电子产品的自动设计的芯片设计软件,是芯片公司设计芯片结构的关键工具。IP核,全称知识产权核(intellectual property core),是在集成电路的可重用设计方法学中,指某一方提供的、形式为逻辑单元、芯片设计的可重用模组。

半导体产业链中游制造环节主要包括芯片的设计、制造、封装和测试。设计公司设计出集成电路,然后委托晶圆制造公司进行制造,最后再由封测厂商对集成电路进行封装测试。在制造和封装的过程中, 还会涉及到很多高精度的设备和高纯度的材料。其中设计环节处于价值链高端,毛利率高,被欧美日韩垄断,对人才和专利倚重度最高。制造环节属于资产和技术密集型产业,企业资本性开支极高。封测环节属于劳动密集型产业,技术含量最低,国内目前在该环节发展最为迅速。

半导体产业链下游主要为半导体应用,例如PC、医疗、电子、通信、物联网、信息安全、汽车、新能源、工业等。全球集成电路产业的产业转移,由封装测试环节转移到制造环节,产业链里的每个环节由此而分工明确。

02产业链各环节代表企业情况

半导体产业链各环节代表企业:

03半导体行业主要业务模式

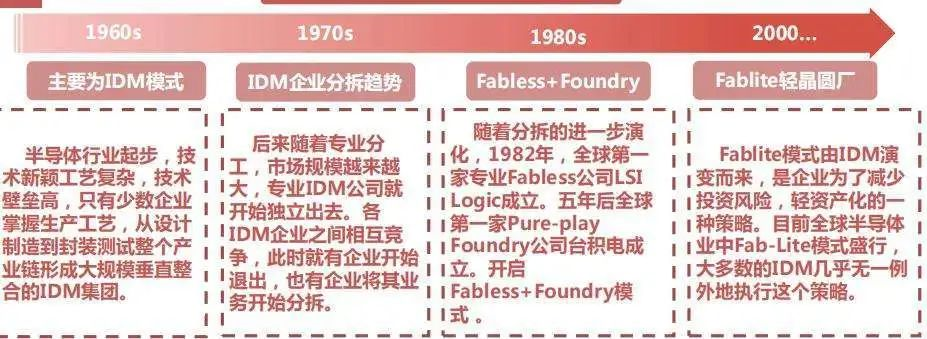

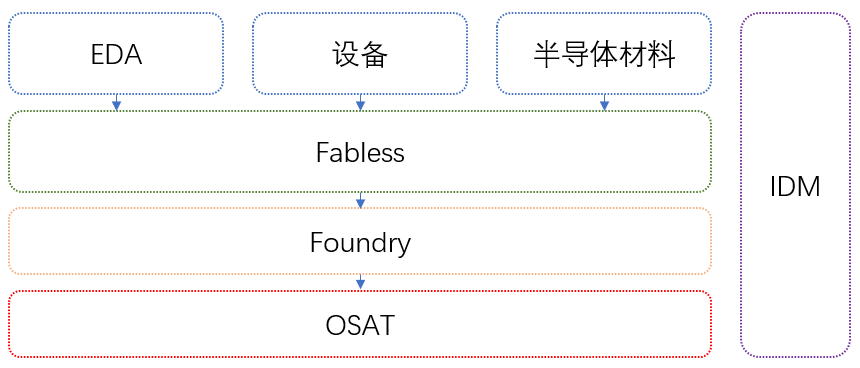

半导体行业目前有了两种主要业务模式,一种是IDM整合元件制造商(Integrated Device Manufacturer)模式,即一家公司覆盖集成电路全产业链,另一种是垂直分工模式,即Fabless +Foundry +OSAT。

IDM整合元件制造商(Integrated Device Manufacturer)模式就是指 Intel 和三星这种拥有自己的晶圆厂,能够一手包办 IC 设计、芯片制造、芯片封装、测试、投向消费者市场五个环节的厂商。而垂直分工模式中的Fabless则是指有能力设计芯片架构,但是却没有晶圆厂生产芯片,需要找代工厂代为生产的厂商,知名的有Qualcomm、苹果和华为。代工厂(Foundry)则是无芯片设计能力,但有晶圆生产技术的厂商,代表公司是台积电。封测厂商(OSAT),就是专注于封装测试环节的公司,典型的有日月光、长电科技等。全球集成电路产业的产业转移,使由原来的 IDM 为主逐渐转变为Fabless +Foundry+OSAT。

04半导体产业链各环节研发费用投入情况

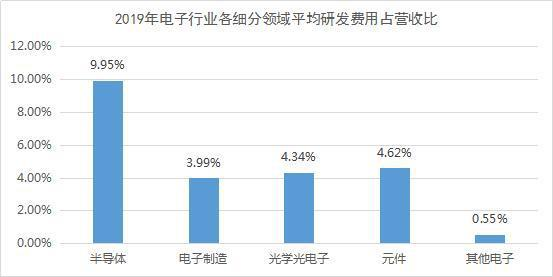

对比已披露 2019 年年报中半导体、电子制造、光学光电子、元件、其他电子 5 个细分领域的研发费用占比情况发现,半导体行业的2019 年平均研发费用占营收比最高,达到 9.95%;元件行业次之,为 4.62%,占比最少的是其他电子行业,为 0.55%。

2019 年全球半导体公司研发支出有 20 家超过 10 亿美元,合计达到 563 亿美元,较2018 年成长 6%。其中 2019 年研发支出前十大半导体公司合计 428 亿美元,较 2018 年成长8%。英特尔的研发支出远远超过其他所有半导体公司,达到 134 亿美元,略低于去年的 135亿美元;研发占公司营收比重 18.57%,略低于去年的 19.72%;英特尔的研发支出占前十大半导体公司研发支出总和的 32%,略低于去年的 34%。

半导体设备篇

2019 年全球半导体设备市场约 576 亿美金,大陆地区约 130 亿美金,占比约 22.4%,仅次于台湾的 27%,高于韩国的 18%。2019 年泛半导体设备国产率约 16%,IC 设备国产化率约 5%。半导体设备国产化率较低,产品供应主要被应用材料、泛林、东电、ASML(ASML.US)和科天等厂商占有。

(1)国外企业 2019 年,泛林半导体获得营业收入 95.49 亿美元(659.0 亿元),研发费用投入 81.32 亿元,占收入比重为 12.34%。自 2004 年以来,泛林半导体研发投入平均占比为 14.8%。AMAT 过去几年一直保持比较高的研发投入,2019 年,AMAT 营业收入 134.7 亿美元(1006.6 亿元),研发费用投入达 141.5 亿元,占营收比例为 14.2%,历史上 AMAT 研发费用始终保持在 10%以上的高投入。

TEL 为全球第三大半导体设备供应商。2019 年,TEL 营收 115.6 亿美元(778.0 亿元), 同比+13.05%,利润为 22.4 亿美元(151.1 亿元),同比+21.5%。是全球第三大半导体设备供应商。2019 年公司研发费用投入 69.0 亿元,营收占比为 8.9%,2009-19 近十年研发费用投入平均占比为 11.6%。

(2)国内企业 2019 年,中微半导体研发投入 4.2 亿元,营收占比为 21.8%。16-18 年,公司累计研发投入 10.4 亿元,约占三年累计营业收入的 34.2%。在 16-19 年四年研发投入占累计营收比重为 28.3%。高水平研发投入帮助公司不断实现核心技术创新,保持收入和利润的高速增长。通过对比三家刻蚀设备国际龙头与中微半导体的财务数据,我们发现中微半导体作为新兴的设备公司,与国际巨头的差距主要体现在规模上。公司研发费用投入占比为 21.8%,高于竞争对手,虽然规模有一定差距,但仍有非常大的成长空间。

半导体材料篇

(1)国外企业 日本信越是全球最大的半导体硅片供应商。自 21 世纪以来,信越的研发费用占比始终维持在 3%左右,研发力量从未松懈。2019~2020 财年上半年(4-9 月),信越化学实现销售收入约 73 亿美元,净利润 15.4 亿美元。美国陶氏化学公司在 2010 年就已经投入 16.6 亿美元的用于化工研发(占销售收入的 3%),陶氏平均每年在研发上投入 15 亿美元。

(2)国内企业 在最新统计中,中环股份是国内本土半导体材料厂中营收最高的厂商 ,中环股份对研发高度重视。2012 年以来,其研发支出不断增加,分别为 0.90 亿元、1.73 亿元、1.79 亿元、3.79 亿元、3.91 亿元、4.99 亿元、7.75 亿元,连续 6 年增长。2019 年,其研发费用高达17.8 亿元,较同期增加 114.08%。根据数据显示,安集科技 2016 至 2018 年的研发费用分别为 4288 万元、5060 万元以及 5363 万元,占营业收入比重均超过 20%,呈现持续增长趋势,2019 年年报指出,安集科技实现营收 2.85 亿元,其研发投入占营业收入的 20.16%,即 5745 万元左右。半导体材料领域具有难以跨越的技术壁垒,护城河高,国内半导体材料厂商想要赶上非常困难,但我们也看见如中环股份、安集科技这样的国产企业不断加大研发投入,缩近与巨头之间的距离。

芯片设计篇

芯思想研究院数据显示,2019 年全球半导体公司研发支出有 20 家超过 10 亿美元,合计达到 563 亿美元。在这其中,有三家中国半导体公司入榜前十位。分别是台积电、华为海思、联发科。三家公司研发投入合计约 75 亿美元,较 2018 年增长 21%。

(1)国外企业 2019 年研发支出前十大半导体公司合计 428 亿美元。英特尔居榜首,其研发支出远远超过其他所有半导体公司,达到 134 亿美元,略低于去年的 135 亿美元;研发占公司营收比重 18.57%,略低于去年的 19.72%。英特尔的研发支出占前十大半导体公司研发支出总和的 32%,略低于去年的 34%。英特尔公司研发和销售比例一直稳定在 20%左右。高通、博通、联发科、和英伟达这四家无晶圆设计厂,这四家厂商 2019 年的研发投入最低都有 20.64 亿美元,研发投入占营收比例都在 20%左右。至于 IDM,除英特尔之外,其余几家都在 10%左右。

(2)国内企业 看国内芯片设计企业表现,我国在芯片设计领域与国际巨头相比,一直存在较大差距,不过华为显然不在其中。近年来,华为海思进步非常迅速,尤其是麒麟系列芯片已经可以走上国际舞台与高通竞争,近期更是有报道指出,华为海思芯片部门首次超过美国半导体巨头高通,成为中国最大的手机芯片供应商。而华为也在 2019 年正式成为全球半导体研发前十企业之一。目前为止,华为并没有上市的打算,因此公司也没有对外公布过海思的研发支出。不过,此前有报道指出,在最近 10 年间,华为研发投入是 4000 亿,有内部人士称,芯片研发项大约占到 40%,即芯片研发的投入可能在 1600 亿左右,每年平均 180 亿左右。

半导体制造篇

(1)国外企业 在晶圆代工领域,台积电是绝对的王者。有报道指出,台积电为保持先进制程,近十年来研发投入强度不断攀升,近 10 年研发营收比平均为 7%,高于多数可比公司。并且在近十年来,台积电毛利率一直维持在 50%左右。2018 年,台积电宣布投资 200 亿美元推进 3nm 工艺。2019 年,台积电研发费用已高达 127 亿美元。

(2)国内企业 中芯国际与华虹半导体依旧是我国本土晶圆代工市场的双葩。根据财报显示,中芯国际 2019 年的收入为 31.16 亿美元,研发投入再创新高,研发支出由 2018 年的 6.634 亿美元增加 2019 年的 6.874 亿美元,占销售收入比例约 22%,2018年该数据为 17%。在 2017 年是 5.094 亿元,2016 年是 3.18 亿美元,呈现逐年增长的趋势。在可知数据中,2018 年,华虹的研发支出为 4500 万美元,约占销售额的 5%。而在 2016年,华虹的研发成本为 4133.6 万美元,占集团销售额的 5.73%,2015 年则为 4751.2 万美元。

封装测试篇

(1)国外企业 日月光与 Amkor 常年占据第一、第二名。日月光科技在 2018 年研发费用为 34.6 亿,约占营收 4.0%,Amkor 在 2018 年研发费用为 11.1 亿,同样占营收 4.0%。

(2)国内企业 在我国集成电路产业链中,封装测试业是唯一能够与国际企业全面竞争的产业,长电科技、通富微电、华天科技三大封测厂合计全球市占率超过 20%,具备全球竞争力。根据财报显示,长电科技 2019 年营收 235.26 亿元,研发投入 9.69 亿元,占营收的 4.12%。不难发现,国内大陆企业长电科技已经在迅速拉近距离。通富微电 2019 年实现营收 82.7 亿元,同比增长 14.5%。2019 年研发费用没有具体透露,但通富微电在财报中披露,2019 年研发费用同比增长 20%以上。已知其 2018 年研发投入 5.85 亿,因此可以估计 2019 通富微电研发投入大约为 7 亿左右。华天科技 2019 年实现营收 81 亿元,同比增长 13.8%。研发费用为 4.02 亿,占营收的5%左右。

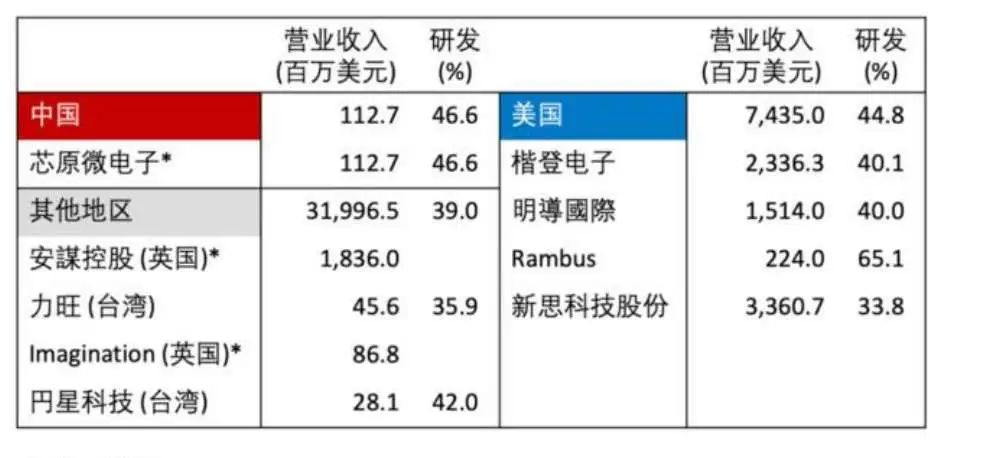

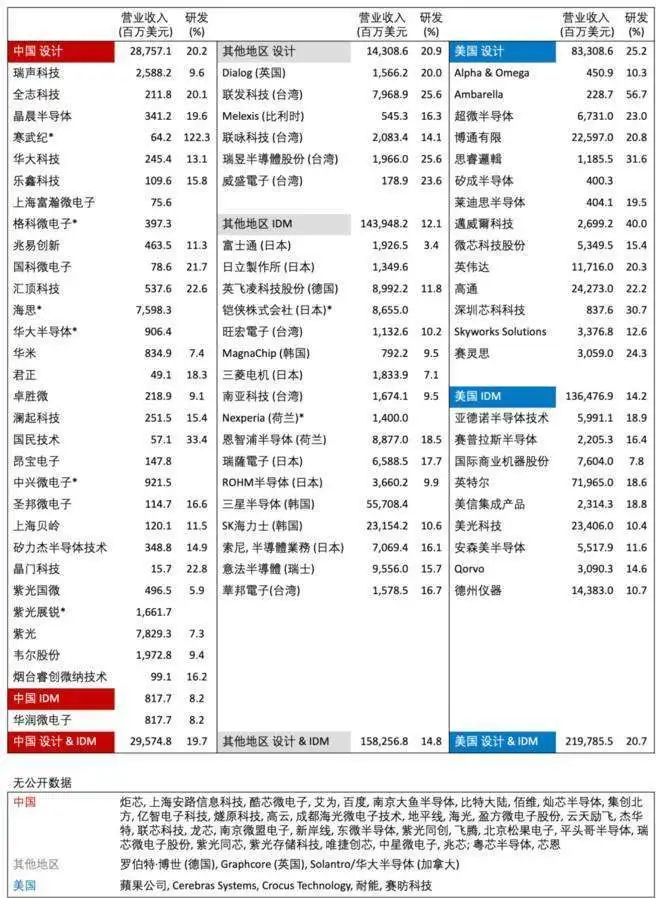

综上,我们可以总结出EDA & IP环节是中国仍然远远落后的另一个细分领域。三大全球领先公司新思科技(Synopsys),楷登电子(Cadence)和明导国际(Mentor)占领了中国 EDA 市场的绝大部分。不过,中国也有一些活跃在 EDA 领域的公司,例如芯愿景(Cellix)芯原微(VeriSilicon),华大九天(Empyrean),ProPlus,广立微电子(Semitronix)和芯禾(Xpeedic)等。美国公司的研发投入占全球该领域总研发投入的 50.3%,中国大陆公司投入仅占 1.6%。

05

这个我国半导体行业研发现状及发展趋势标题

近年来,尤其是中美贸易战、美国封锁中兴、华为的等事件爆发后,我国开始将芯片产业创新作为重点,我国芯片产业的研发投入有了大幅增多。截至 2019 年底,过去 2 年中国芯片业投资额几乎增加了一倍,达到 220 亿元人民币。不止政府的资金支持,包括民间部门在内,中国上上下下都在投资半导体行业。2019 年 10 月份,国家集成电路产业基金二期宣告成立,注册资本为 2041.5 亿元。其出资股东中,既有财政部、地方政府,也有中国电信、联通资本、中国 电子信息产业集团、紫光通信等产业机构。

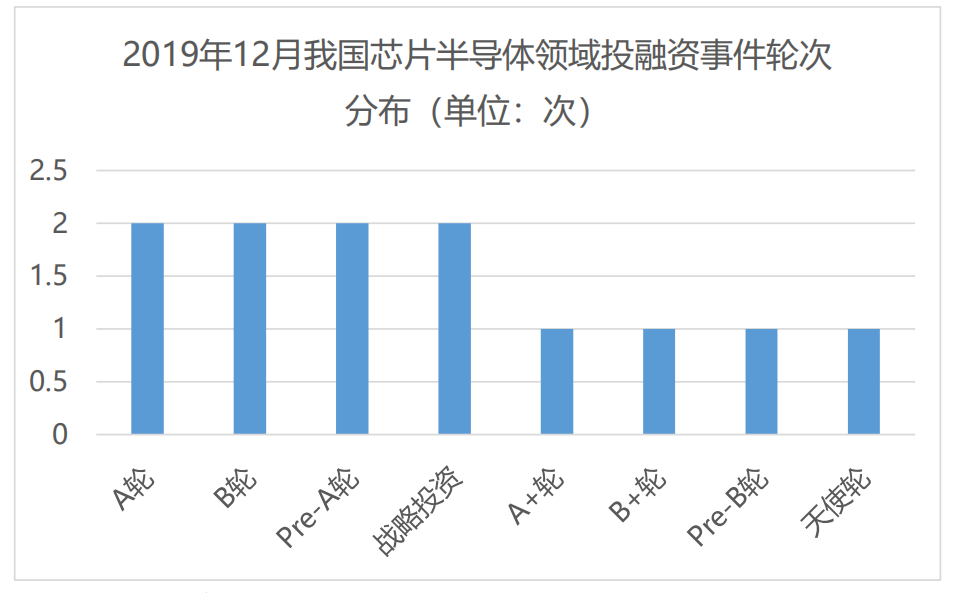

IDC 联合量子位发布的 AI 行业白皮书显示,2019 年,虽然政府投入规模持续扩大,但已不是前几年的一骑绝尘状况,产业资本和企业投资正在快速跟进。同时,AI 技术与传统行业进一步产生了实质性融合,得益于聊天机器人和智能对话终端应用的大规模落地,企业级、消费级对话式人工智能平台市场驱动了整个人工智能软件市场的发展。2019 年 12 月我国芯片半导体领域投融资事件 12 起,较上月增加 7 起。投融资金额 75.39 亿元,环比大涨 371.2%。从投融资轮次来看,A 轮、B 轮、Pre-A 轮、战略投资投融资事件各 2 起,A+轮、B+轮、Pre-B 轮、天使轮投融资事件各 1 起。

芯片行业是一个复杂产业,产业和技术壁垒比较高,越高的技术壁垒,越有价值越难复制的技术产生的回报才会越高,但整个芯片行业并不是高投资回报的行业;芯片行业需要相对比较长的投资周期才能产生投资回报,因而芯片行业属于长周期投资行业。半导体产业作为高收入,高研发的产业,想要产业链结构完整、创新效率提高、创新成果丰富、企业竞争力增强,首先就要提高研发投入。对比全球知名芯片公司的营业收入、市场占比和研发投入可以看出,研发投入是造成芯片企业是否强大的重要原因之一。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020