软件

产品

随着软件定义汽车的持续走热,各OEM车企开始建立自己的研发创新中心,关注在软件,人工智能,等创新研发。近在眼前的案例是,上汽集团成立上汽创新开发总院。独立研发中心的建立,从组织授权和资金上给予了充分的保障。但是,这样做就万事大吉了吗?我想,答案肯定是“No”

之前的系列文章,我们描述了什么是SDV,澄清了SDV的历史渊源以及对SDV的一些误解,并提出了软件驱动汽车的概念 (如何正确理解SDV,感兴趣的小伙伴可以参阅公众号文章 – 正确理解软件定义汽车)

今天,我们重点谈谈目前汽车行业面临的痛点问题,如何进一步解决,让软件真正发挥其巨大潜能。

图源:互联网

通过对不同的汽车软件开发者的访谈,以及软件开发管理过程中的经验教训,@爱索咨询认为,除去组织架构的独立性之外,汽车软件的转型,目前还存在几大方面的痛点亟待解决:

1、文化思想层面的冲突

2、人员技能的转型

3、内部流程制度的升级

4、成本管理的转变

1.文化思想层面冲突

一百多年的汽车工业史,将汽车打造成了高度模块化的集成。汽车结构与机械工程师,穷尽力量确保车内不同的零部件做到最大程度解耦,保持其独立性。但是,“成也萧何,败亦萧何”,高度模块化为并行工程及外包奠定了厚实的基础,但也导致了OEM主机厂更多关注在产品定义,造型设计,产品组装集成和品牌宣传上。而大量的工程、开发和制造工作,都交给了供应商来做。

但是,当大量的零部件及软件产品是来自内部开发团队时,传统的工作思维将面临诸多新的挑战:

在多年的供应商管理过程中形成的“甲方思维”又将如何适应新的情况呢?随着软件在整车的比重和重要性的扩大,传统的客户供应商关系将会演变为生态合作伙伴(如车联网的各种生态公司),软件平台供应商(如自动驾驶平台提供商),等等。这些转变,对传统的供应链体系都将带来很大的冲击,需要思维上的转变。发生在2021年的汽车芯片危机,现在还在延续的,而这,就是对传统的供应商管理体系考验的试金石。其次,随着OEM主机厂内部研发的建立和自主研发的起步,传统的,管理供应商的方法将很难套用到内部团队管理上。“甲方爸爸”的管理思维会加剧内部的冲突。需要对外、对内两种不同的管理方式和理念,而这需要时间来磨合并消化。

下图1展示了未来智能车的生态场景。面向未来的智能驾驶,更多的互联网内容提供商(ISP)会成为汽车企业的重要生态合作伙伴,因为他们同时面对C端用户(手机或PC端),又面对车厂(车端),所以,既不是传统的供应商,又不是完全松散的“路人甲”。对于生态合作伙伴的管理,需要新的创新思维与方法。

图1

与硬件相比较,软件是无形的,抽象的。在传统的零部件开发中,软件是嵌入到硬件实体里而不可见的,OEM主机厂更多关注的是零部件如何与整车适配在一起。而各个零部件的开发是独立的,相互之间的接口协调更多的是通过基于控制信号的整车物理通信网络实现。

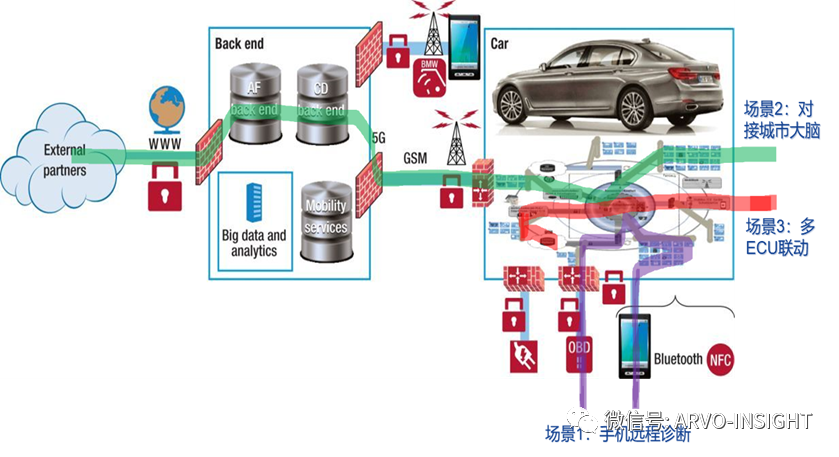

与之相对应的是,系统与软件的开发,则是从客户需求的功能场景出发。下图2展示了典型的V2X的应用场景,需要各个ECU零部件相互协调,通过SOA的架构,形成有机整体。所以,客户场景与市场的需求,需要的是跨场景的解决方案,更多的生态伙伴的参与。从基础网络设施提供商,城市大脑方案商,基础公共实施方案商到云端平台服务商,生态内容提供商,都考验着汽车企业的方案设计与整合能力。

图2 图源:信息通信网

图3

硬件产品的“刚性”与软件产品的“柔性”,决定了二者存在不同的产品策略。未来趋势的判断,随着技术大鳄的参与,硬件会逐步标准化,通用化;而软件的柔性却会因主机厂的不同,客户及市场的需求不同,展现了其多样性,成为未来竞争的战略要地。但正是这种柔性,也必将给OEM主机厂的各个职能系统,如生产制造系统,财务系统,采购系统,质量管理系统,技术中心,甚至人力资源部门带来思维的冲击与变革。这里简单摘取两点进行描述。

图4

软硬件的解耦,形成独立的产品路线图(Roadmap);而独立演进,导致产品生命周期的不同,演化为不同的思路:硬件产品的标准化,通用;软件产品的多样化。这必将产生新的问题,如软硬件兼容性的问题,后向兼容等,这都是对传统零部件产品管理的思维挑战。而这点,也同样冲击着OEM主机厂的生产制造系统 – 是要求软件功能面面俱到还是“最小可靠”软件?OEM主机厂的财务系统,如何更好地定义及使用软件资本?

图5

传统上,OEM主机厂更关注的是零部件的成本(Per Unit Cost),软件开发成本更多地是分摊到零部件上。

当面对软件供应商提供的软件产品,Unit Cost又将如何定价,又如何转化为可盈利的软件商业模式呢?同样,如果是内部开发的软件产品,开发成本如何摊销?软件资本如何合理配置?因为软件是“柔性”的,当管理不善,软件的开发成本将大大超过了零部件硬件成本的节省。

BMW公司的Christian Salzmann曾经提供过一组数据:对于每年需求量为500K的一款ECU,如果每年降低硬件成本20Euro每件,在7年的生产周期内,共计可以节省70MEuro。但是,如果软件开发没有做到更好的重用,却会浪费额外的100MEuro。

图6

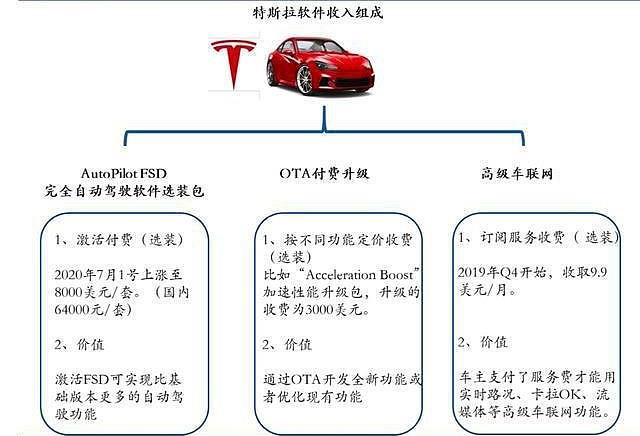

另外,“开源节流”,传统的硬件成本的管理模式关注的是“节流”。但是,作为前车之鉴的ICT行业,如摩托罗拉,诺基亚,苹果公司,汽车界的“鲶鱼”(见上图6),特斯拉,他们的软件销售却打开了一扇“开源”的窗户,通过硬件的预留,虽然短期内硬件成本上升了,但是,通过软件的OTA迭代升级,却创造了更大的销售收入。这种全生命周期的成本考核,是对传统汽车人的新的思维和管理体制上的挑战。

2.人才技能转型

汽车软件相对而言是复杂的,并且是分布式部署的。其应用领域,覆盖了从车机娱乐软件到安全实时控制软件,跨度大且分散。根据其应用领域及对安全实时性要求来划分,汽车软件可以概括为这些领域(如图7示例):

图7 图源:瑞萨网站

通过上述简单的软件划分,我们可以分析:

图8图源:QNX网站

图9

图10 图源:互联网

图11 复杂的整车架构,需要多年的知识沉淀与积累 图源:互联网

3.管理流程升级

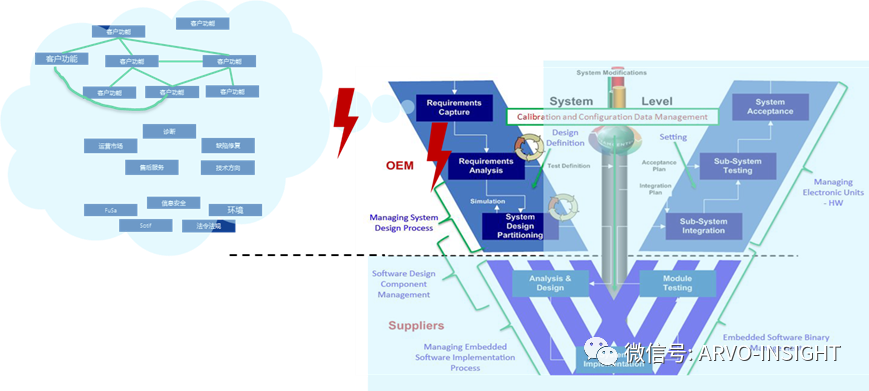

百年的汽车工业开发,形成自己特色的,基于质量阀门的整车开发流程。通过这种流程,把OEM主机厂和其Tier1,Tier2供应商密切地联系在一起,形成有机的开发整体。但是,随着基于功能和场景的解决方案逐步发展,软件占据主导地位,现有的OEM开发流程却不能很好地适应软件系统与软件工程,流程面临巨大的挑战,需要全方位的系统建设。这种流程的系统化建设,需要流程的架构与设计,它涵盖了组织制度,角色和职责等维度

传统的开发模式是OEM主机厂负责系统和子系统的功能及接口定义。但是,很多子系统的划分是根据物理的机械件(ECU)及接口进行了划分,相应的负责工程师也跟随相应的硬件耕耘多年,形成自己的专业know-how;但是,专业化的分工,形成“I”字型的知识架构。不同的零部件之间的技术壁垒逐步产生,甚至各自为政,“老死不相往来”。问题是,如图12所示,基于场景的需求开发需要多个子系统的联动;需要“T”字型的知识架构。如何分解需求;如何进行需求管理;分层管理;如何做到需求的重用;如何减少各功能之间的依赖,都对原有的流程产生新的挑战。

汽车OTA功能的实现,如何管理汽车上市后的OTA功能与需求,如何连接运营,4S售后服务等功能需求,如何随时提供云端服务功能,都需要对原有基于零部件开发的流程进行改造。

图12智能汽车功能需求

图13 接口定义将由简单的C/S模式向更复杂的接口定义演进

图14

图15 复杂的智能汽车场景

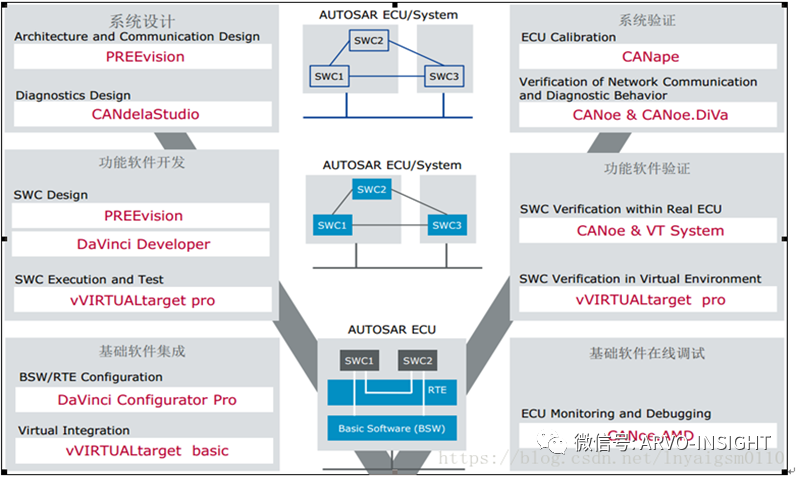

图16 AUTOSAR工具链 图片源自CSDN

4.成本管控方式转变

做过汽车Tier1供应商的小伙伴,我相信都经历过那种血淋淋的汽车零部件的商务报价过程 – “没有最低,只有更低”。最后的后果,不管你是否相信,会是产品质量的丧失。这从一个维度,充分反映了目前传统OEM主机厂的思维定式:一辆汽车的功能决策,更取决于零部件的价格。在过去以机械结构为主的汽车中,这个做法可以理解。但是,随着软件驱动汽车的发展,如前面几篇文章所述,全生命周期的成本的权重要远大于目前单件成本的争夺。对比来看,在新势力造车的蔚小理中,交付让消费者眼前一亮的功能却被视为更为重要的决策依据。

在零部件采购中,这种“砍到骨头”的低价策略,会带来负面影响。工程师们,不管是来自供应商或者OEM主机厂,会不断地降低处理器的算力,内存,通信带宽等关键计算资源,从而降低硬件成本。如此一来,却对软件带来根本的损害及不可预测的后果:

图17 全生命周期成本

这里,我们并不是强调传统的Cost Per Unit的成本管控不重要。我们强调的是全生命周期的成本概念。如图17所示。所以,在评估零部件的单件成本时,除了零部件相关成本之外,必须考虑其带来的项目延迟风险,产品上市窗口,工程成本,调试成本,售后服务成本,代码复用以及未来新的销售收入增长的机会成本。

消费者需求的多样性和定制化的诉求,驱使主机厂在配置上形成不同的配置版本,产生不同的汽车Variant。以“简单的动力系统控制的应用功能来讲,会有3488中不同功能配置”(注:来自Manfred Broy)。而目前的奢华车,基本配备120个左右的ECU,简单的“有”或“没有”的配置,会有2120种Variants,供消费者选择。除了市场和用户的驱使,在整车长达10~15年的生命周期内,各种小改款,中期改款,大改款,VAVE层出不穷,同样结构的ECU,会有不同的FIT,FORM,也可能预装了不同的软件版本。如此众多的Variant,需要巨大的验证与确认工作,必将产生庞大的汽车工程成本。同样,庞大的汽车Variant,也对售后服务的备件,服务技能和召回预算形成巨大的压力 。

汽车行业的“赖特定律”(注:莱特定律由美国航空工程师西奥多·赖特在1936年提出,他将制造效率和制造经验联系起来,其核心是每生产一定单位的产品,其制造成本将下降恒定的百分比)指出,“单个型号的汽车产量每累计增加一倍,成本的价格就会下降15%”。这终将会驱动硬件的标准化,降低汽车的Variants,从而降低汽车工程成本;功能的差异化实现,则更多地通过软件来竞争。

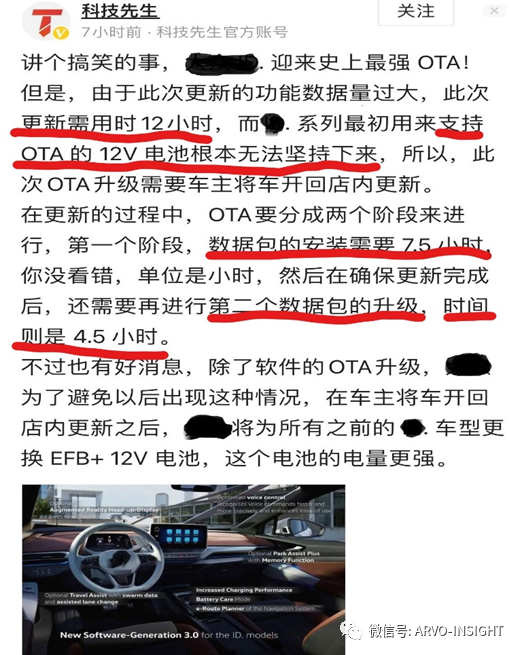

图18 某品牌汽车OTA升级新闻

然而汽车软件带来的成本增加,将越来越显现。如何管控软件的劣质质量成本,将成为摆在每一位汽车从业人员面前的一道关卡。图18是关于某品牌汽车的OTA升级的一则新闻(德国《汽车与体育》(Auto Motor und Sport) 报道),12小时的升级过程,7.5小时的软件安装过程。按4G网速计算,升级包高达30G,单车流量费将高达三位数。更令人大跌眼镜的是,电池电量居然被耗光,这让消费者情何以堪?

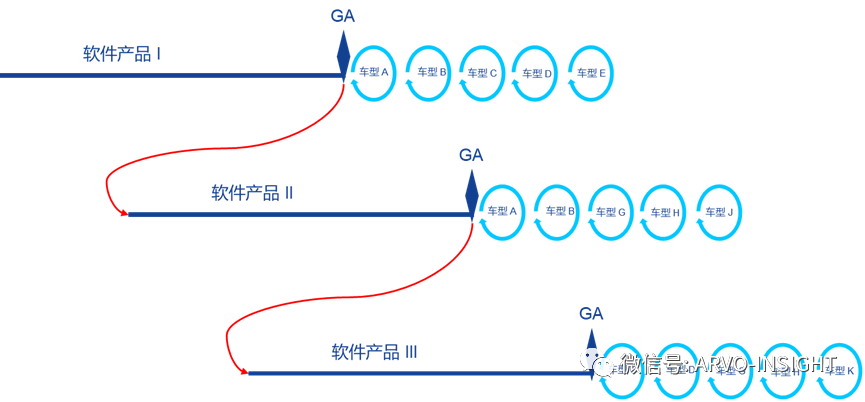

汽车工程成本的另一个维度,是汽车软件的Variant。传统的ECU零部件,在整车的生命周期内,会有不同的FITs,Form等。但是,不同外观尺寸的ECU与ECU之间的软件差异可能不超过10%。不幸的是,因为软件的不重用性以及单位硬件成本的管控理念、采购理念,导致软件很难从一个ECU很快地移植到另一个ECU。这使得大部分软件不得不被重写(据德国汽车工业提供的数据,大部分软件的改动其实只有10%的差异性。)。随着车子智能化的发展,底层硬件的通用化,软件重用的趋势是必然。如此一来,软件产品的观念(见图19示例图)急需在整车厂建立并实践。

图19 软件产品概念示意图

5.写在最后

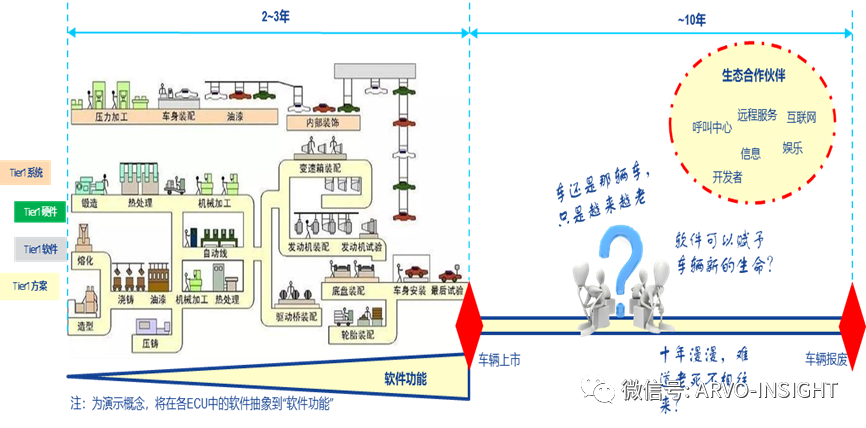

SDV,软件驱动汽车,毋庸置疑,已经是实实在地摆在每一个组织,每一位汽车从业人员面前的课题。尽管汽车软件,相对硬件而言,体量仍然渺小,其在成长的道路上需要“水”,“土壤”和“阳光”,需要企业管理者和每一个汽车从业人员的爱护和浇灌。但是,面对这个汽车产业这个百年未有之大变局,软件必将撬动整个汽车的产业链,在汽车生命周期的各个环节,如图20所示,产生新的价值,驱动创新与再造。

图20 汽车生命周期生态链

在这个过程中,觉醒的OEM开始与外部公司合作,例如零束汽车软件与爱索管理咨询的云端发布DevOPS改造;极氪汽车的整车流程优化、再造,软件审核等。这些都是顺应软件驱动汽车之大变局,通过广泛的生态连接,构建健康的软件生态链;另一方面,也正反映了企业开始正视面临的问题,通过价值洞察,积极推进组织变革,思维变革,技术know-how, 人才储备以及流程制度的建设。

只有这样,才能构建软硬融合的产业生态,让智能汽车,乃至自动驾驶技术越走越远。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020