软件

产品

据日经报道,过去两年,由于需求旺盛,二手芯片制造机的价格飙升,尤其是在中国,预计中国今年将占全球芯片产能的五分之一。

据业内人士透露,用于将电路蚀刻到硅片上的二手光刻机价格翻了一番。

这一蓬勃发展的市场反映了汽车和家电芯片生产的高水平投资,与智能手机的高端芯片相比,这是一个不太先进但仍然有利可图的领域。

“这是二手半导体生产机械前所未有的繁荣,”二手芯片制造设备供应商 SurplusGLOBAL Japan 的高级副总裁 Shuji Kumazawa 说。他补充说,一旦商品一上市,买家就会出现。

随着芯片短缺的持续,芯片制造商正在扩大现有的生产线并建造新的生产线。日本半导体设备协会估计,在截至 3 月 31 日的财年中,日本制造的芯片制造设备销量达到创纪录的 3.35 万亿日元(260 亿美元),比 2020 财年增长 41%。

芯片制造设备的供应商无法满足这种高需求。

“新产品的交付时间已经从一年延长到大约一年半,”一家租赁公司的代表说。

芯片制造商争先恐后地解决新设备的更长等待期。台积电 CEO 魏哲家在上周的财报电话会议上表示,这家全球顶级合同芯片制造商 已派出“多个团队”协助机器供应商。

“我们正在努力为工具供应商解决所有问题,”魏说。

使用过的设备可以在一个月左右的时间内获得。租赁公司和经纪人从先进的芯片制造商那里购买不再使用的机器,然后将它们转售给商品级船舶制造商。

“老实说,我们更喜欢新机器,但为了应对客户产量的突然增长,我们选择了二手替代品,因为它们可以快速采购,”一家芯片制造商的代表说。

二手设备的价格根据其状况和使用年限而有所不同。

租赁公司 Mitsubishi HC Capital 的一位销售代表说:“在最高端,有些产品的价格甚至翻了五倍。”

用于 200 毫米晶圆的传统机器的短缺尤其明显。虽然智能手机和类似设备通常使用 300 毫米晶圆的芯片,但 200 毫米晶圆仍用于制造汽车和电器的芯片。

自 1990 年代以来,用于 200 毫米晶圆的机器一直是主流,因此在二手市场上出售的许多机器已有二十多年的历史。

即便如此,“在某些情况下,它们的价格与新产品时的价格相同,”一位消息人士说。

中国在传统芯片的生产线上投入了大量资金。

根据半导体行业集团 SEMI 的数据,在 2020 年超过 30 亿美元之后,预计 2021-2022 年全球对 200 毫米晶圆厂设备的投资将达到 50 亿美元。预计今年中国将占全球产能的 21%,成为领先地区。

特别是,随着电动汽车的兴起,功率半导体的产能正在增加。整个功率芯片生产系统经常被收购。

“即使价格很高,采购活动也变得引人注目,”三井住友金融和租赁的一位销售经理说。

对传统芯片生产线的火热投资为日本供应商提供了商机。在先进的极紫外光刻 (EUV) 设备方面,荷兰供应商 ASML 拥有垄断地位。但尼康和其他日本同行在 i-line 等旧标准中占有很高的份额。

由于新的需求,尼康决定在 2024 财年之前推出新的 i-line 设备。

二手半导体设备供应商 Hightec Systems 的首席执行官 Moriaki Abe 表示,二手芯片制造机器的价格“可能会在今年年底之前继续保持高位”,这与普遍持有的观点相呼应。

半导体设备公司:订单暴涨,供不应求

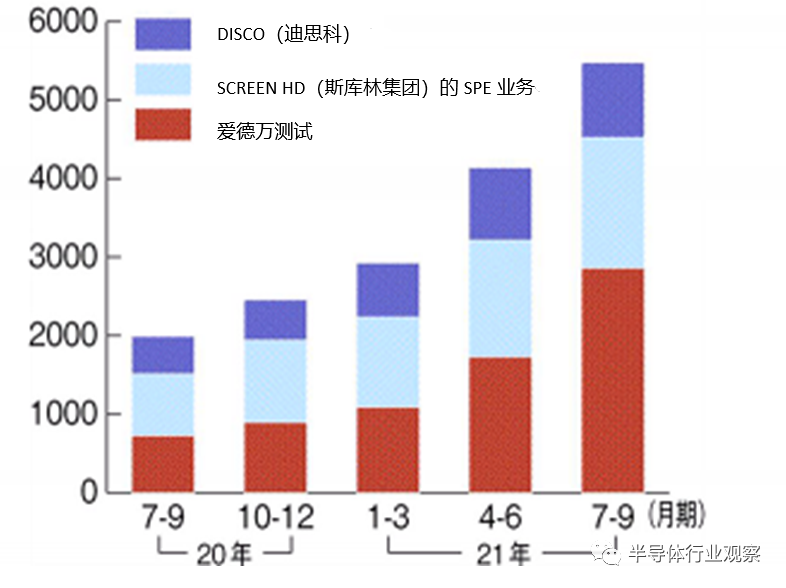

各家半导体设备厂家的订单金额在不断增长。ADVANTEST CORPORATION(爱德万测试)、SCREEN HD(斯库林集团)的半导体生产设备事业部(SPE)、DISCO(迪思科)的7月一一9月期间的合计开口订单(Open PO,未交货订单)金额较4月一一6月期间增长了32.3%,且是上年同期的2.8倍,为5,478亿日元(约人民币301.29亿元),为历史最高值。在全球半导体供给不足的背景之下,各家订单持续保持良好,然而半导体设备厂家的生产能力、零部件采购能力远远跟不上生产。各家公司都在为如火如荼地加速生产。

三家半导体生产设备厂家的开口订单金额(亿日元)

(图片出自:日刊工业新闻)

爱德万测试的吉田芳明社长表示:“要生产我们公司的半导体测试设备,需要约50万个零部件,这是汽车的10倍左右。我们的订单一直在飙升,生产远远跟不上订单” 。与在今年7月份做的预测相比,爱德万7月一一9月期间的总订单实际金额增长了1,050亿日元(约人民币57.75亿元),增至2,038亿日元(约人民币112.09亿元)。

主要原因如下,受到零部件供给不足的影响,爱德万测试设备的交货期越来越长,多数客户为了确保可以采购到设备、紧急下单。此外,吉田社长还表示:“我们一直在请求供应商优先为我们供货,甚至出动了所有董事向供应商说明半导体的生产是多么重要”。

SCREEN HD的专务董事兼首席财务官(CFO)近藤洋一就目前的情况,指出:“我们预计,10月一一12月期间的订单与4月一一6月、7月一一9月保持一致,且2022年1月一一3月期间的订单情况依旧会良好”。7月一一9月期间,SPE业务的订单总金额、开口订单金额都达到了历史最高值。在2022年3月末时间点,“S CUBE 3(日本滋贺县彦根市)”生产据点的产能将较7月一一9月增长10%。

晶元切割设备一一Dicer,出自迪斯科。

(图片出自:日刊工业新闻)

迪斯科受到人员不足的影响,开口订单一直在增加。关家一马社长表示:“全部交货目前的开口订单,需要花费一年的时间”。迪斯科不仅在筹备员工宿舍、解决远距离通勤员工的上下班问题,也在计划安排2022年新招到岗的应届毕业生支援生产。

全球最大的曝光机厂家一一荷兰ASML的开口订单金额达到了196亿欧元(约人民币1,470亿元),与7月一一9月期间的订单金额(61亿7,900万欧元,约人民币463.43亿元)相比,几乎膨胀了三倍。此外,ASML还计划2025年生产的EUV设备数量较2020年增长两倍甚至更多,且DUV(深紫外光)曝光设备的生产数量也要增至1.5倍甚至更多。

自2020年下半年以来,得益于第五代移动通信(5G)的普及,IoT(物联网)的发展、新冠疫情带来的“宅经济”的“恩惠”,各家公司的订单都稳步增长。

也有可能是受到了需求的反作用的影响。乐天证券经济研究所的今中能夫首席分析师指出:“各家公司虽然可能会针对每个季度的数字进行调整,但也很难恢复至疫情之前的水准”。不仅5G、数据中心方向的尖端半导体需求旺盛,用于汽车、家电等方向的通用型半导体也开始从“以往的40纳米一一50纳米制程,逐步移向20纳米制程”(今中能夫首席分析师)。因此,半导体生产设备方向的投资还会继续火热。

SCREEN HD的近藤CFO指出:“2023财年(2022年4月一一2023年3月)的业绩至少会超过2022财年(2021年4月一一2022年3月)的业绩,即使会调整业绩数字,但在2024财年也不会是历史最低值”。半导体生产设备厂家能否解决零部件不足、人手不足等问题?能否将半导体厂家的旺盛需求与自家业绩相关联?各家半导体设备厂家都已经铆足了劲、整装待发!

现在世界都在渴望半导体芯片,但并非所有半导体都需要采用尖端技术制造,寻找仍然可以生产芯片的旧设备的竞赛正在进行。

Stephen Howe是一位昂贵古董经销商,这些古董的机械复杂度几乎深不可闻,受到了来自发达国家几乎每个角落、眼光敏锐、财力雄厚的客户的追捧。人们对他的商品的需求空前高涨,但他仍感到沮丧:需求远远超过供应,他几乎不可能找到东西出售。

Howe先生买卖的不是古董手表或老爷车,而是制造微芯片的设备,这种设备近来非常稀缺。他销售的机器往往至少有10年的历史,因为三星(Samsung)、英特尔(Intel)和台积电(Taiwan Semiconductor Manufacturing)等资金最雄厚的芯片制造商持有新芯片制造设备的时间大约是10年。但他们可能更老。

2020年和2021年的芯片严重短缺,已经削弱了从汽车到智能手机等各种产品的生产能力。据许多分析师和半导体制造商以及Howe说,制造微芯片的二手设备的缺乏是芯片短缺变得如此严重的原因之一。

我们通常把微芯片和最新最伟大的技术联系在一起,但事实证明,我们使用的产品中的大多数芯片都是用较老的制造技术制造的。没有人确切知道世界上有多少微芯片是在二手设备上制造的,但SDI Fabsurplus的老板Howe估计,这一比例可能高达三分之一。

技术咨询公司CCS Insight的研究主管Wayne Lam表示,全球半导体行业一半以上的收入来自这些老式芯片。尽管这些芯片单独比作为智能手机和笔记本电脑“大脑”的高端处理器便宜得多。一款新的、先进的英特尔笔记本电脑处理器芯片售价数百美元。相比之下,许多老一代芯片只需几美元,有些只有几便士那么小。

这些使用更成熟技术的芯片用于手机和汽车的摄像头和其他传感器、电源处理电子产品、工厂设备的逻辑控制器、使无线通信成为可能的芯片。这些芯片的短缺是汽车制造业停工和苹果公司无法满足最新款iPhone需求的根源所在。

疫情引发了目前的芯片短缺,导致对这些芯片的制造和封装至关重要的工厂关闭,以及对在家办公设备和其他使用这些设备的产品的需求激增。但这只是故事的一部分。

一个长期的趋势是,在你能想到的每一个电子设备中,对微芯片的需求不断扩大,而且永不满足,多年来,微芯片供应链中处于核心地位的设备的供应链一直处于松弛状态。

Howe于1998年创办了自己的公司。他说,半导体行业通常会经历繁荣和萧条的周期,然后他位于意大利、马来西亚和德克萨斯州的仓库会先装满,再清空。但他说,从2016年开始,对制造芯片的新旧设备的需求都在增长。

Onsemi工厂生产的芯片功能比最先进技术的芯片大100倍

Onsemi的首席执行官Hassane El-Khoury)示,需求的膨胀部分是由于过去5年左右“物联网”的发展。该公司是一家专门从事汽车和工业应用电源和传感技术的半导体制造商。

这不仅仅是因为我们现在买的很多东西都有芯片,而且其中一些东西的芯片比以前多得多。El-Khoury先生说,对于Onsemi来说,带有驾驶员辅助系统的电动汽车的芯片价值是没有这种系统的汽油驱动汽车芯片价值的30倍。芯片需求还来自移动设备的普及和对更多服务器(也就是云计算基础设施)的需求。

根据半导体行业协会(semiconductor industry Association)的数据,在最新的可获得数据的2021年第二季度,半导体行业售出的芯片数量超过了历史上任何时候。

资料来源:半导体行业协会,世界半导体贸易统计

芯片制造商正通过承诺生产比以往更多的芯片来回应所有这些需求,但出于以下几个原因,要想提高许多公司现在需要的芯片的生产是困难的,甚至是不可能的。

其一是,即使在最好的情况下,扩大晶圆厂(制造微芯片的工厂)的产能也需要数月时间,部分原因是制造芯片的复杂性几乎令人难以置信——即使是那些使用较老技术的芯片。

用尖端技术在12英寸的纯晶体硅圆上制造芯片,这种圆被称为“晶圆片”,需要精确到可以在只有5纳米(十亿分之一米)厚的微芯片上制造出特征——仅比单链DNA的宽度略大一点。Flexciton的首席执行官Jamie Potter说,苹果(Apple)和三星(Samsung)在推出新手机时所吹捧的处理器,这些芯片可能需要在芯片制造厂内的不同机器上进行1000多次扫描。Flexciton是一家初创公司,主要生产帮助芯片制造商优化制造计划的软件。

Potter补充说,基于旧技术制造芯片需要8英寸的晶圆和多倍厚的电路,但仍然需要通过这种或那种机器多达300次。

这种程度的复杂性意味着,即使一家初创企业或经验不足的芯片制造商能够获得芯片制造设备,也可能无法生产出足以盈利的芯片。即使是最好的芯片制造商,平均也会扔掉他们生产的10%的芯片,而要达到这么低的比例需要相当多的专业技术。

Howe说,随着芯片短缺的加剧,对二手设备的竞购战愈演愈烈。例如,佳能FPA3000i4是一款1995年生产的光刻设备,用于在芯片上蚀刻电路,2014年10月它的价值只有10万美元,而现在已经涨到了170万美元,他补充道。

如果想要扩大旧芯片的生产能力,潜在的买家现在面临着一个艰难的选择:要么为旧设备支付高昂的价格(假设他们甚至可以找到它),要么进入新设备的等待名单,这往往会延长到6个月甚至更长时间。

台积电正在日本建造一座新工厂,以扩大旧芯片的生产能力。英特尔数据中心集团副总裁斯贝尔曼(Lisa Spelman)说,英特尔没有为老式芯片增加产能的计划,将继续专注于制造尖端芯片。

她补充称,继续建造更多生产最新一代芯片的晶圆厂,可能有助于提高全球整体产能,从而缓解芯片短缺问题。但Gartner负责半导体和电子行业的分析师高拉夫•古普塔(Gaurav Gupta)表示,要想利用这种更新的产能,就需要制造商将其芯片设计从旧技术转移到更新的技术上。这既昂贵又耗时,部分原因是汽车芯片制造商在每次生产新一代芯片时,都必须验证芯片的寿命和安全性。英特尔已经成立了一个团队,帮助汽车制造商过渡到更新的芯片技术。

在Onsemi制造工厂的受控光环境中的制造操作人员。黄色的光是用来防止感光材料在短波长的光下不必要的曝光。

英飞凌(Infineon)的一位发言人说,在技术经过安全性和耐久性认证的产品中,较老的芯片技术更受青睐。英飞凌为汽车行业生产各种芯片。她补充说,控制汽车顶灯的电子设备,或者控制自动窗户的芯片,都不需要采用最新的芯片技术。

除非芯片供应商更新更多的产品,至少更新一些制造技术。Gupta说28纳米水平是最理想的,原因有很多——老款芯片的晶圆厂都在争夺容量,老款芯片通常有高达140纳米宽的个别特征。

即使是制造芯片的公司本身也受到芯片短缺的影响。以英飞凌为例,该发言人说,英飞凌有足够的能力生产自己的电源处理芯片,但其系统也需要老式的微控制器芯片,而且英飞凌长期将这些芯片外包给台积电等第三方制造商。

CCS Insight的Lam先生说,疫情带来的供应冲击和需求激增,再加上多年来对芯片及其制造工具的需求不断增长,代表着“整个半导体供应链的彻底重置”。“就规模而言,我认为人们还没有意识到它有多么引人注目,”他补充道。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020