软件

产品

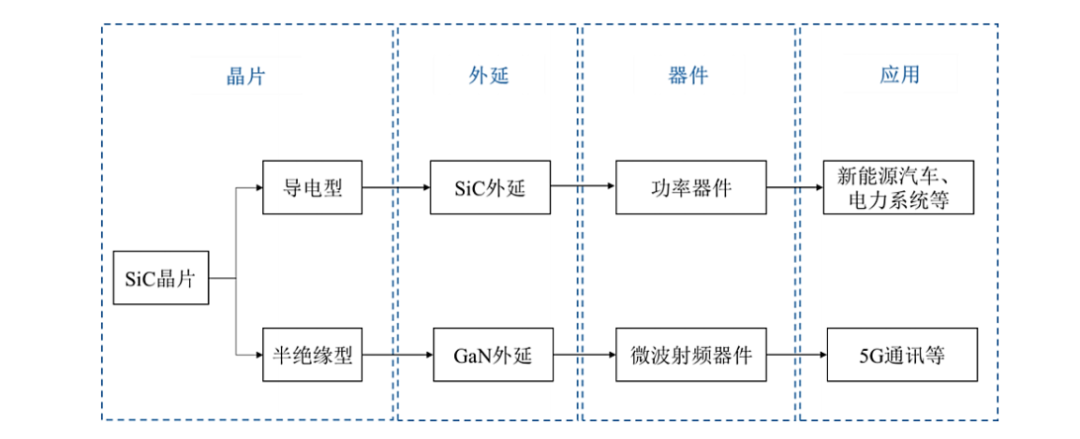

目前所有的碳化硅器件基本上都是在外延上实现的,外延环节是产业链的中间环节。首先,器件的设计对外延的质量性能要求高影响非常大,同时外延的质量也受到晶体和衬底加工的影响,所以SIC外延环节对产业链的整体发展起到非常关键的作用。

碳化硅外延片,是指在碳化硅衬底上生长了一层有一定要求的、与衬底晶相同的单晶薄膜(外延层)的碳化硅片。实际应用中对外延层质量的要求非常高。而且随着耐压性能的不断提高,所要求的外延层的厚度就越厚,成本也会相应调整!

目前,全球市场看,外延片企业主要有 DowCorning、II-VI、Norstel、Cree、罗姆、三菱电机、Infineon 等,多数是IDM公司。日本也存在比较优越的碳化硅外延的供应商,比如说昭和电工,但它已经不是一个纯粹的做碳化硅外延的,因为他在前几年也收购了日本的新日铁,开始涉及到了碳化硅单晶的制备。

我国SiC外延材料研发工作开发于“九五计划”,材料生长技术及器件研究均取得较大进展。主要研究单位有中科院半导体研究所、中电集团13所和55所、西安电子科技大学等,产业化公司主要是东莞天域和厦门瀚天天成。目前我国已研制成功6英寸SiC外延晶片,且基本实现商业化。可以满足3.3kV及以下电压等级SiC电力电子器件的研制。不过,还不能满足研制10kV及以上电压等级器件和研制双极型器件的需求。

与Si 材料相比,SiC 晶圆生长速率满、晶锭长度短、晶圆大小受晶种限制,且硬度高,不易切切割、研磨、抛光,进而影响 SiC 器件质量及稳定性,故目前衬底和外延市场格局集中、价格高企。

虽然我国投资的碳化硅衬底项目已经有30多个,但是市场需求量最大的6英寸N型碳化硅晶片依然严重依赖进口。碳化硅衬底和外延的成本目前占到碳化硅模块总成本的50%以上,如果该问题不得到解决,我国碳化硅产业相比于美国很难有什么太大的竞争力。

国内外SIC产业链对比

价格

这里我们要先清楚外延片的成本结构,其中原材料成本占比是52%,设备折旧成本是15%,剩下的洁净室,劳动力和研发成本的占比分别是12%、14%和7%。所以一般来说,SiC产品的成本下降主要依赖于衬底,其中尺寸增加、可用厚度增加和缺陷密度下降都成为主要的降本手段。

SiC 外延片成本结构

伴随大直径衬底占比不断提高,衬底单位面积生长成本下降。单晶可用厚度在不断增加。以直径 100mm 单晶为例,2015 年前大部分单晶厂商制备单晶平均可用厚度在 15mm 左右,2017 年底已经达到 20mm 左右。伴随衬底结晶缺陷密度下降的同时,工艺复杂程度增加。在大部分衬底提供商完成低缺陷密度单晶生长工艺及厚单晶生长工艺研发后,衬底单位面积价格会迎来相对快速的降低。

SIC衬底价格预测(元/cm2)

基于SiC衬底,外延环节普遍采用化学气相沉积技术(CVD)获得高质量外延层,随后在外延层上进行功率器件的制造。单位成本也会相应降低!

SiC 外延片价格(元/cm2)

我们判断,2022 年有望成为 SiC 价格下降的关键转折点,因为主流品牌新能源车企开始量产采用 SiC 方案的车型,如果仅考虑逆变器的使用,新能源车将消耗绝大部分 SiC 衬底产能,如果再把车载 OBC、充电桩、DC/DC 的 SiC 使用渗透考虑进去,需求量将更大。

从产能角度来看,以特斯拉 Model3 为例估算,根据拆解图,主逆变器中有 24 个 SiC 模块,每个模块 2 个 SiC MOSFET,共需要 48 颗芯片。一个 6 寸片面积约为 8.8 辆车所消耗的 SiC MOSFET 芯片面积,假设10%边缘损耗和 60%良率,则单个 6 寸片足够供应约 4.7 辆车。Model 3/Y 2019 年交货量 30 万辆,消耗 6.4 万片 SiC,约占当年全球产能 24%。SiC 产业链在快速扩产,预计 2025 年产能为 2019 年的 10 倍。

新能源汽车用 SiC 功率器件产能测算

这将大幅提升衬底和外延企业的产能利用率,到2025 年 SiC 器件价格有望下降到当前水平的 1/4-1/3,结合电池成本的节省,SiC 的经济性和性能优势将充分显现。

技术

随着碳化硅器件的耐压性能不断提高,所要求的外延层的厚度就越厚。一般电压在600V左右时,所需要的外延层厚度约在6微米左右;电压在1200-1700V之间时,所需要的外延层厚度就达到10-15微米。如果电压达到一万伏以上时,可能就需要100微米以上的外延层厚度。

随着电压能力的增加,外延厚度随之增加,高质量外延片的制备也就非常难。当下碳化硅外延技术进展情况:

在低、中压领域,目前外延片核心参数厚度、掺杂浓度可以做到相对较优的水平。碳化硅外延的技术相对是比较成熟的。基本上可以满足低中压的SBD、JBS、MOS等器件的需求。如上是一个1200伏器件应用的10μm的外延片,它的厚度、掺杂浓度了都达到了一个非常优的水平,而且表面缺陷也是非常好的,可以达到0.5平方以下。

但在高压领域,目前外延片需要攻克的难关还很多,主要参数指标包括厚度、掺杂浓度的均匀性、三角缺陷等。高压领域外延的技术发展相对比较滞后,如上是2万伏的器件上的200μm的一个碳化硅外延材料,它的均匀性、厚度和浓度相对于上述介绍的低压差很多,尤其是掺杂浓度的均匀性。

同时,高压器件需要的厚膜方面,目前的缺陷还是比较多的,尤其是三角形缺陷,缺陷多主要影响大电流的器件制备。大电流需要大的芯片面积。同时它的少子寿命目前也比较低。

2021年3月1日,日本丰田通商株式会社正式宣布成功开发出一种表面纳米控制技术——Dynamic AGE-ing。该技术可以让任何尺寸、任意供应商的SiC衬底的BPD(基平面位错)降低到1以下。

Dynamic AGE-ing

2021年3月3日,国内SIC外延代表型企业瀚天天成发布消息称,突破了碳化硅超结深槽外延关键制造工艺。

碳化硅超结深槽外延关键制造工艺

企业

碳化硅外延片生产的国外核心企业,主要以美国的Cree、 DowCorning、II-VI、日本的罗姆、昭和电工、三菱电机、德国的Infineon 等为主。其中,美国公司就占据全球70-80%的份额。技术上也在向6英寸为主的方向过渡。

国外主要的外延片企业代表企业昭和电工,目前产品已经应用于丰田集团旗下主要生产汽车空调、点火、燃油喷射等系统的DENSO(电装)公司用于燃料电池电动车的下一代增压动力模块制造。近期英飞凌科技公司与昭和电工签订了一份包括外延在内的多种SiC材料(SiC)的供应合同,以满足英飞凌目前SiC基产品不断增长的需求。

国内碳化硅外延片的生产商,主要瀚天天成、东莞天域、国民技术子公司国民天成、世纪金光,以及国字号的中电科13所和55所。以及实现 SiC 从材料到封装一体化的半导体公司三安集成等。目前国内外延片也是以提供4英寸的产品为主,并开始提供6英寸外延片。2019 SiC外延片折算6英寸产能约为20万片/年。

三安集成是全球少数实现 SiC 从材料到封装一体化的半导体公司。目前,三安集成是继科锐、罗姆后,全球少数实现 SiC 垂直产业链布局的厂商,在国内更是行业先驱者。

三安长沙项目

三安集成长沙项目加码 160 亿投资 SiC 等第三代化合物半导体,抢先卡位布局。2020 年 6 月,公司公告在长沙高新技术园区成立子公司,投资160亿元于SiC等化合物第三代半导体项目,包括长晶—衬底制作—外延生长—芯片制备—封装产业链。长沙投资的具体项目的产品包括 6 寸 SiC 导电衬底、4 寸半绝缘衬底、SiC 二极管外延、SiC MOSFET 外延、SIC 二极管外延芯片、SiC MOSFET 芯片、SiC 器件封装二极管、SiC 器件封装 MOSFET。该项目 2020 年 7 月开工,计划 2021 年 6 月试产,预计 2 年内完成一期项目并投产,4 年内完成二期项目并投产,6 年内达产。

也有国内企业在外延这一环节走的比较快,能与国外企业在国际上多个市场竞争,这其中,最突出的是厦门瀚天天成。该公司已经形成3英寸、4英寸以及6英寸的完整碳化硅半导体外延晶片生产线,并满足600V、1200V、1700V器件制作的需求。2014年5月29日,瀚天天成首批产业化的6英寸碳化硅外延晶片在厦门火炬高新区投产,并交付第一笔商业订单产品,成为国内首家提供的商业化6英寸碳化硅外延晶片。

目前,瀚天天成投资13.4亿元的二期项目也在快速建设中,二期项目还将完成高品质6英寸碳化硅外延片的研发,实现外延表面致命缺陷密度<0.5cm-2、外延片内掺杂浓度均匀性<5%、表面大于0.3μm的颗粒≤50个,同时还将建设2个生产服务设施用房及3个通用厂房以及一些土建项目。

剩下国内的代表性企业例如东莞天域公司,则在2012年就实现了年产超2万片3英寸、4英寸碳化硅外延晶片的产业化能力,目前也可提供6英寸碳化硅外延晶片。

国民技术在2017年8月15日发布公告,投资监理成都国民天成化合物半导体有限公司,建设和运营6英寸第二代和第三代半导体集成电路外延片项目,项目首期投资4.5亿元。

写在最后:

目前,在低中压领域碳化硅外延已经相对比较成熟,未来方向主要就是低成本化。同时,结合一些器件结构需要,开发一些特殊的外延工艺。再一个就是加快国产化设备的研发,国产化设备的国产化其于成本的控制是非常有利的。在高压领域我们也希望开展一些产业化方面的共性的技术,从应用牵头,政策给予支持,协同攻关使高压领域尽快的走向市场化。还有一部分是最近几年在体系标准方面的建设,其实在产业联盟的推进下,碳化硅外延的标准目前来说基本比较健全,下一步需要在行标、国标以及国际标准上进一步做一些工作,促使产业健康有序发展。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020