软件

产品

近日,上海证券交易所披露的信息显示,苏州浩辰软件股份有限公司(下称“浩辰软件”)将于2022年7月20日参与科创板上市委员会的现场审议会议。这意味着,浩辰软件将上会接受审核。

贝多财经了解到,浩辰软件成立于2001年11月,是一家CAD平台软件提供商。公开信息显示,浩辰软件曾于2015年3月17日在新三板挂牌,代码为“832097”,但在2019年1月25日摘牌。而在2021年11月30日,浩辰软件向科创板递交上市申请材料并获得受理。本次冲刺上市,浩辰软件拟募资7.47亿元,计划用于跨终端CAD云平台研发项目、2D CAD平台软件研发升级项目、3D BIM平台软件研发项目和全球营销及服务网络建设项目。

最近三年稳健增长,收入高度依赖2D CAD产品

根据招股书介绍,浩辰软件是国内领先的研发设计类工业软件提供商,主要从事CAD相关软件的研发及推广销售业务,提供浩辰CAD、浩辰3D、浩辰CAD看图王等产品以及围绕前述产品的相关服务。

浩辰软件表示,其已在2D CAD软件的显示引擎、性能优化、数据处理、协同设计等方面取得突破,实现运行速度、功能完备度、可靠性、可扩展性等方面接近或局部超越国际主流产品,部分技术达到国际先进水平。

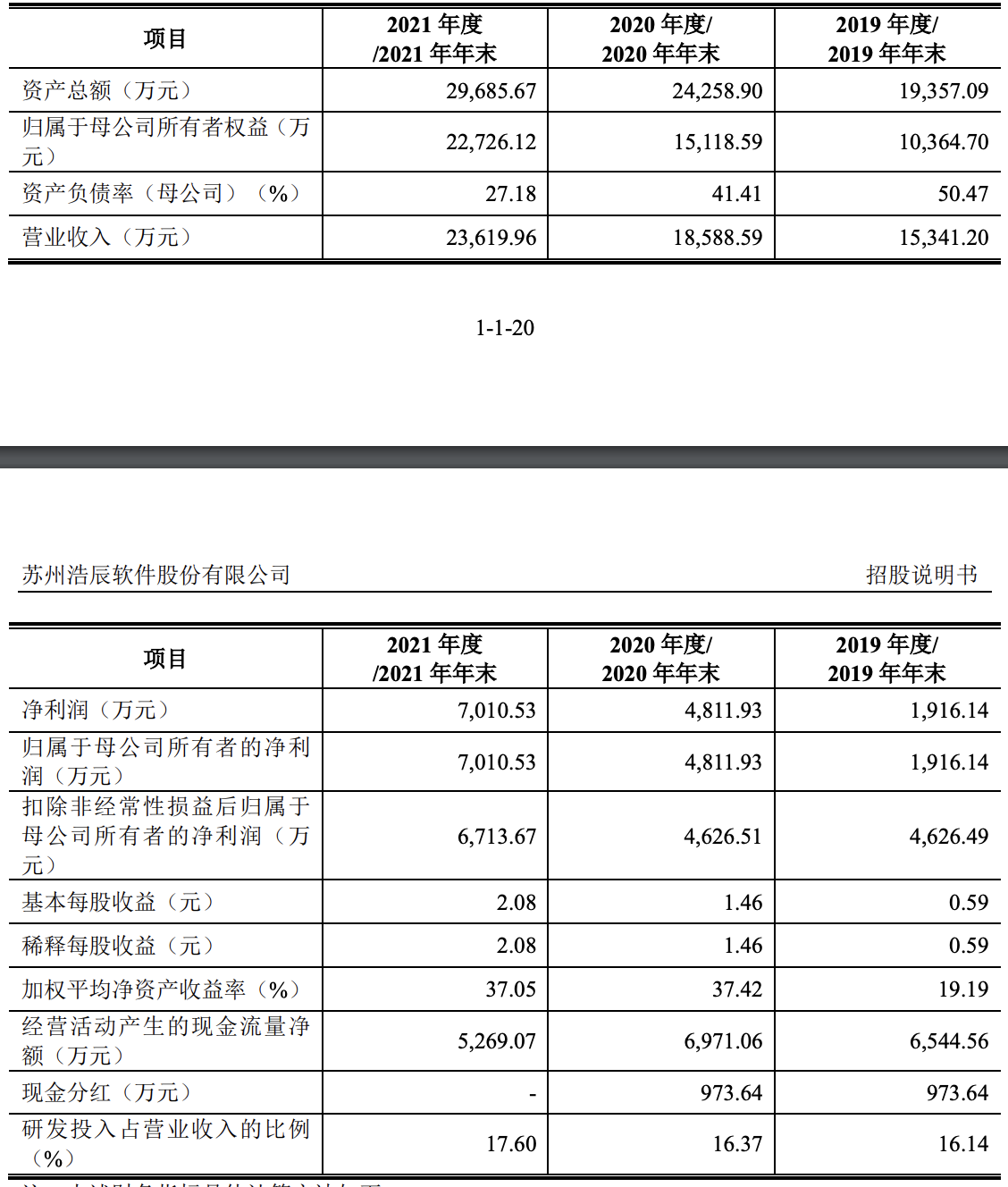

财务方面,2019年、2020年和2021年,浩辰软件的收入分别为1.53亿元、1.86亿元和2.36亿元,年复合增长率为24.08%;净利润分别为1916.14万元、4811.93万元和7010.53万元,扣非后净利润分别为4626.49万元、4626.53万元和6713.67万元。

据介绍,浩辰软件的主要产品包括2D CAD软件和浩辰CAD看图王等。报告期内,该公司主营业务收入主要来自2D CAD产品,2D CAD产品收入分别为1.30亿元、1.46亿元和1.67亿元,占主营业务收入的比例分别为87.11%、80.08%和71.86%。

报告期各期,浩辰软件的境外销售收入分别为5600.58万元、6639.80万元和6769.60万元,占主营业务收入比例分别为37.45%、36.44%和29.13%。其中,境外收入主要集中在亚洲及欧洲,收入保持稳定增长趋势。

综合友盟、易观千帆等第三方平台统计数据,报告期内浩辰CAD看图王移动版月度活跃用户数(MAU)持续增长,于2022年3月超过1500万,已成为CAD领域国内月度活跃用户数(MAU)排名第一的APP应用。

招股书显示,浩辰软件已拥有软件著作权197项及境内外发明专利13项。浩辰软件表示,其在移动CAD系统架构、移动场景用户交互、图形数据云存储、跨平台CAD云协作、轻量化图形显示处理等方面拥有核心技术。

而据智慧芽数据显示,浩辰软件共有23项专利申请信息,以及227项软件著作权登记信息。通过算法分析,浩辰软件的专利申请主要专注在CAD、被引用、计算机终端、计算机、协同设计系统等技术领域,且均为发明专利。

3D CAD依赖西门子,研发投入远不及销售

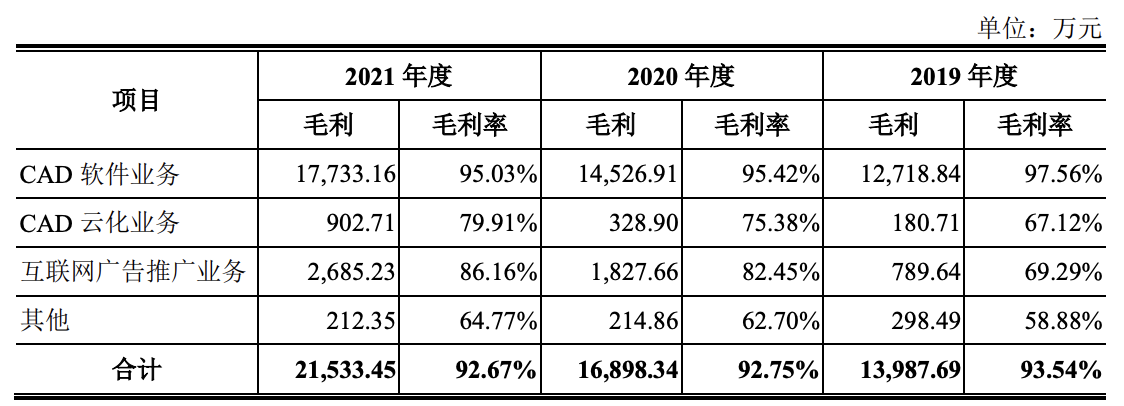

作为一家软件开发商,浩辰软件的毛利率较高,在报告期内均超过90%。2019年、2020年和2021年,浩辰软件的综合毛利率分别为93.21%、92.51%和92.48%。其中,主营业务的毛利率分别为93.54%、92.75%和92.67%。

报告期内,浩辰软件的CAD软件业务的毛利率分别为97.56%、95.42%和95.03%,毛利率处于较高水平,主要原因在于公司2D CAD软件为标准化软件产品,通过收取授权使用费获取收入,成本主要为外部技术授权费、生产人员薪酬、加密物料支出等,成本支出较低。

值得一提的是,浩辰软件的3D CAD主要依赖西门子的技术组件授权。2020年度、2021年度,西门子为该公司的前五大供应商。浩辰软件基于行业技术水平、市场地位以及自身情况与西门子合作,与其签订5年期限合同,附带到期自动续期条款。

浩辰软件在提示风险时表示,如果公司未来与西门子在商业条款上未能达成一致,或因发生国际贸易争端等其他不可抗力因素导致西门子不再提供相关技术组件授权,将会对公司目前3D CAD产品销售产生不利影响。

但浩辰软件认为,基于应用需求、技术水平和市场合作、行业公司发展历程等因素,采用与西门子合作,依托其技术推出浩辰3D的模式,具有合理性。目前,浩辰3D系基于西门子技术,自研比例整体较低。

浩辰软件在招股书中表示,该公司基于行业技术水平、市场地位以及自身情况与3D CAD行业龙头西门子合作推出了浩辰3D,从而形成了浩辰CAD、浩辰3D以及浩辰CAD看图王的产品体系。

浩辰软件还表示,由于该公司目前仍专注于浩辰CAD以及浩辰CAD看图王相关领域的研发,且综合考量该公司3D CAD业务的发展阶段及投入产出,该公司在3D CAD领域尚不具备雄厚的技术与人员储备。

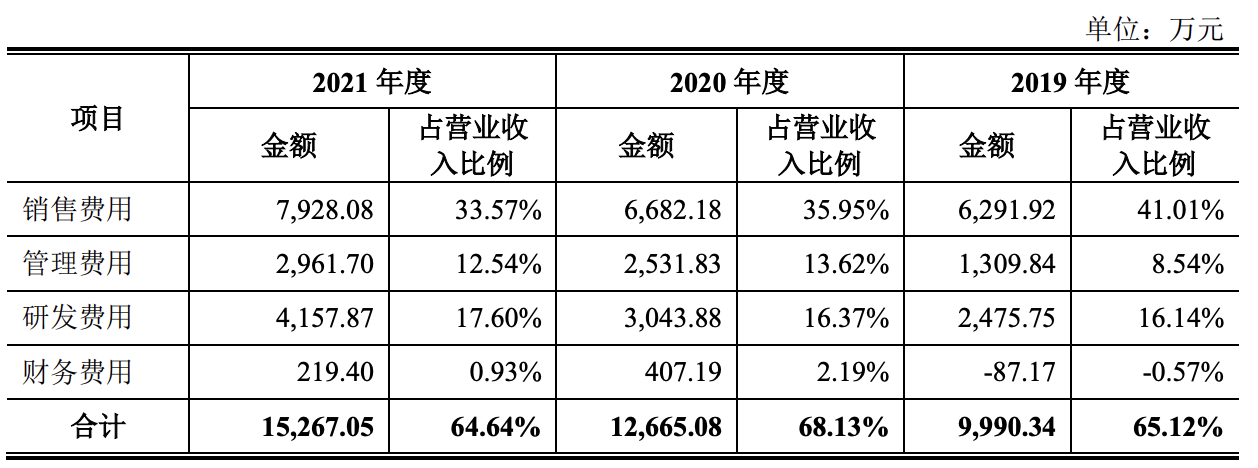

另外,浩辰软件的销售费用率较高。招股书显示,2019年、2020年和2021年,浩辰软件的销售费用分别为6291.92万元、6682.18万元和7928.08万元,销售费用率分别为41.01%、35.95%和33.57%,销售费用增长较快且销售费用率处于较高水平。

相比之下,浩辰软件的研发开支则稍逊一筹。2019年、2020年和2021 年,浩辰软件的研发投入分别为2475.75万元、3043.88万元和4157.87万元,研发费用率分别为16.14%、16.37%和17.60%,远不及销售费用率。

2022年一季度业绩下滑,胡立新控制47%的表决权

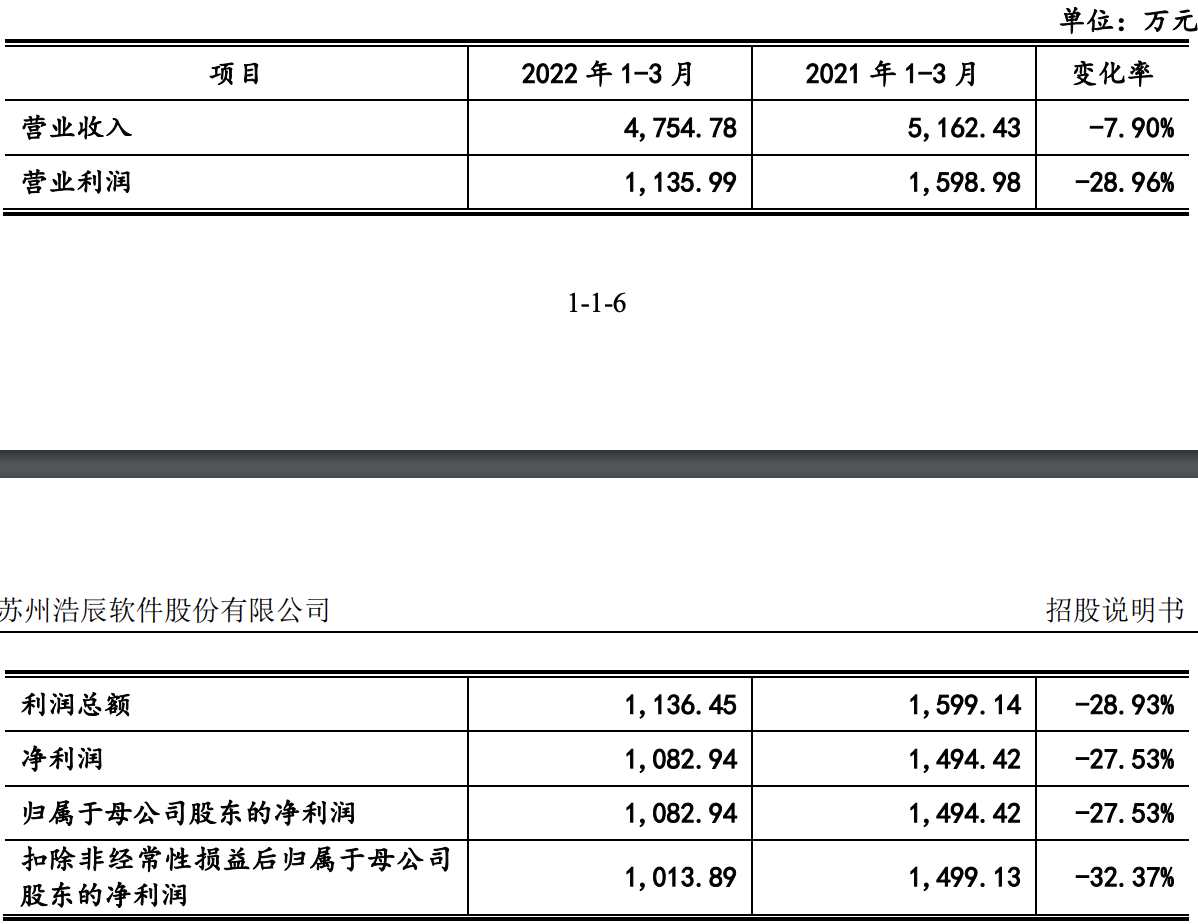

2022年第一季度,浩辰软件的营业收入为4754.78万元,同比下降7.90%;归属于母公司股东的净利润为1082.94万元,同比下降27.53%;扣除非经常性损益后归属于母公司股东的净利润为1013.89万元,同比下降32.37%。

对于收入下滑,浩辰软件归因于新冠疫情影响,以及境内广告位投放策略调整、广告行业整体市场的投放需求疲软导致互联网广告业务收入有所下降。在收入下降的同时,员工人数增加致使薪酬开支等费用有所上升,致使浩辰软件2022年第一季度的利润下滑。

浩辰软件在提示风险时表示,鉴于我国新冠疫情的发展态势依旧存在不确定性,境内广告位投放策略调整、广告行业整体市场的投放需求疲软也可能导致互联网广告业务收入进一步下降,该公司未来营业收入存在下滑的风险。

同时,浩辰软件表示,公司基于战略发展需求,如扩大研发、销售等人员规模,致使员工薪酬等费用开支增加,且短期内未能促使营业收入实现相应增长,将可能导致公司未来净利润存在下滑的风险。

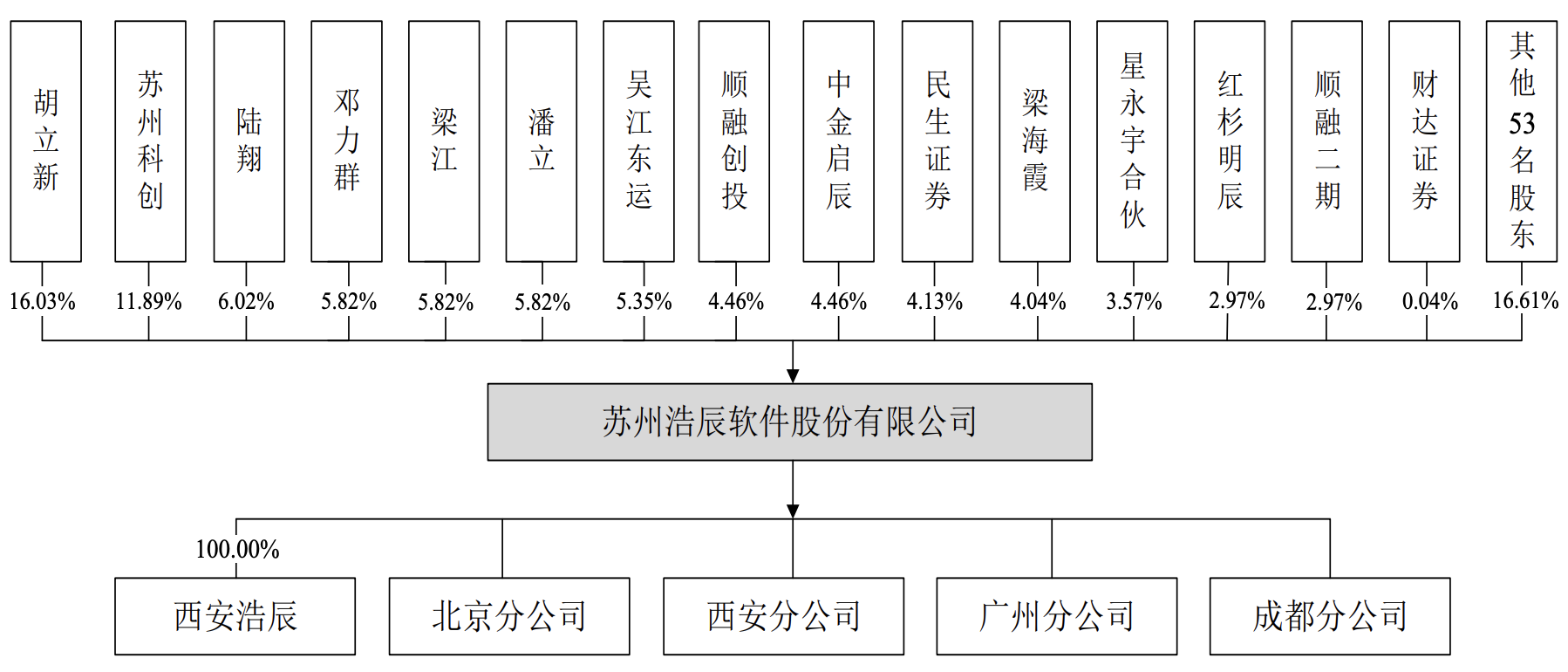

本次发行前,胡立新为浩辰软件的控股股东和实际控制人,其直接持有该公司16.03%的股份并通过星永宇合伙间接控制公司3.57%的股份,同时胡立新与陆翔、邓力群、梁江、潘立、梁海霞签署一致行动人协议,合计控制公司47.12%的表决权。

其中,胡立新为浩辰软件的董事长;陆翔为董事、总经理,持股6.02%;邓力群为副总经理,持股5.82%;梁江为董事、副总经理,持股5.82%;潘立为董事、副总经理,持股5.82%;梁海霞为副总经理,持股4.04%。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020