软件

产品

一,具有深刻中国印记的全球CIS芯片领导者,回归大陆资本市场水到渠成

1,立足硅谷身具创新基因,中国印记为私有化埋下伏笔

OmniVision Technologies,Inc.(美国豪威,简称OV)成立于1995年5月8日,并于2000年3月27日在美国特拉华州重新注册,总部位于加州Santa Clara。

OV作为业内领先的CMOS影像解决方案提供商,在手机、笔记本、汽车、安防、机器视觉、医疗和其他新兴应用领域的影像市场不断取得成功,为全球客户和合作伙伴提供全面的产品支持,截至目前,OV的CMOS传感器累计出货已经超过了65亿颗。

虽然在硅谷起家,并且直至今日硅谷依然是公司最强的创新发动机,但OmniVision身上却有着深刻的中国印记,四位创始人中,Shaw Hong(洪筱英)为CEO,Raymond Wu负责市场影响,T.C Tshu负责数字电路设计,David Chen(陈大同)负责模拟电路设计,而核心研发人员中,更是大部分来自于清华大学微电子所。这一背景也为公司2015-2016年被中资财团私有化埋下了伏笔。

2015-2016年是全球半导体产业并购最活跃的两年,全球集成电路产业刮起并购整合风潮,资源加速整合,向优势企业集中。根据IC Insights的数据,并购交易总市值分别达到1073亿美元和998亿美元,而2010-2014年的平均并购交易额仅有约126亿美元。2015-2017年全球半导体产业共有7起超过100亿美元的顶级规模并购交易,而在半导体产业史上超过100亿美元的顶级规模并购交易仅8起。并购整合逐渐成为半导体巨头们保持行业地位和迎接未来挑战的利器,后发企业面临的竞争压力越来越大。

与此同时,中国对于半导体行业的重视程度也在不断加强,不仅将集成电路列为16个国家中长期重大科技专项之一,与载人航天与探月工程、重大新药创制等具有同等战略意义,并在2014年成立了千亿规模的国家集成电路产业投资基金(简称“大基金”),并撬动地方集成电路产业投资基金超过5000亿元。

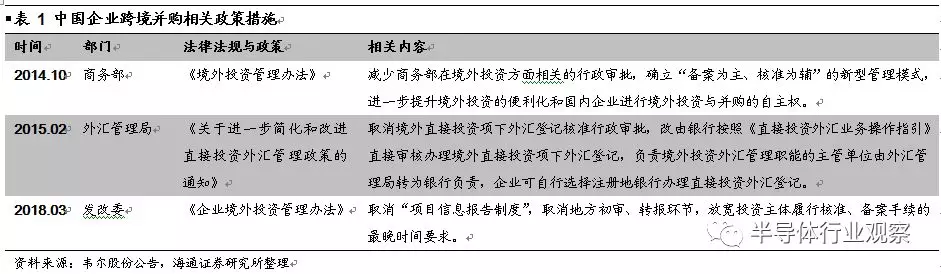

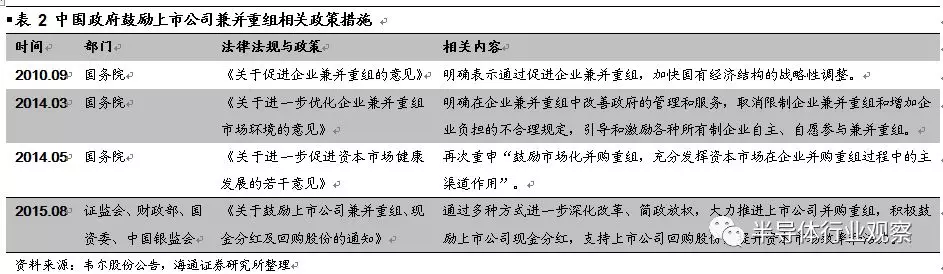

同时,为顺应全球并购整合趋势,推动中国资本市场的国际化进程,我国政府监管机构近年来相继出台相关规定和措施,进一步放宽中国企业对外投资的审批规定,其中包括发改委、商务部审批备案权限的下放等,支持中国企业进行跨境并购交易,并鼓励上市公司兼并重组。

在这样的大背景下,2014年8月OmniVision宣布收到以一家北京公司Hua Capital为首的投资财团的现金收购要约,报价为每股29美元。经历了长达一年半的波折之后,2016年2月,中信资本、北京清芯华创投资管理有限公司和金石投资有限公司组成的财团宣布完成对OmniVision的私有化,收购价格约19亿美元。

2,优质资产炙手可热,登陆大陆资本市场却一波三折

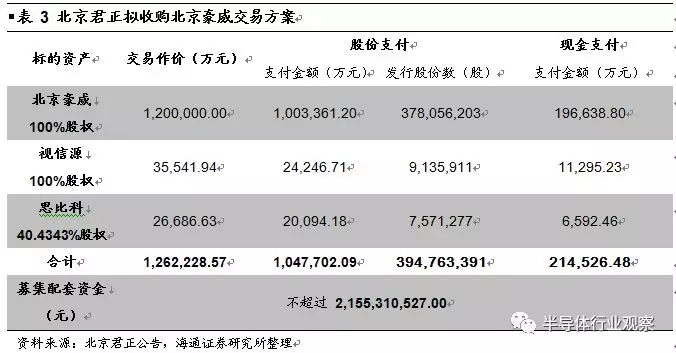

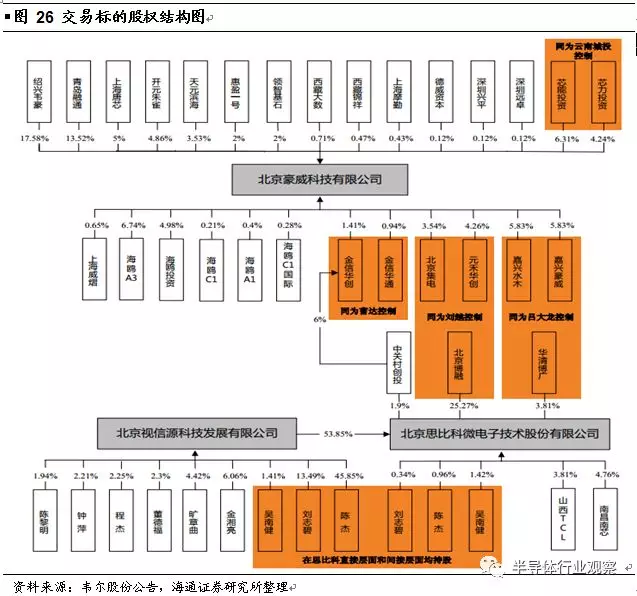

2016年12月,北京君正发布公告,拟以发行股份及支付现金的方式购买北京豪威100%股权、视信源100%股权、思比科40.4343%股权,同时向刘强等5名对象发行股份募集配套资金21.55亿元,募集配套资金总额不超过拟购买资产交易价格的100%。交易对价合计约126.22亿元。

然而这一交易案受到了国内证券市场环境和政策等客观情况变化的影响。2017年2月,证监会相继发布了《关于修改〈上市公司非公开发行股票实施细则〉的决定》、修改后的《上市公司非公开发行股票实施细则》以及《发行监管问答—关于引导规范上市公司融资行为的监管要求》等相关文件。“再融资新规”中规定配套募资“拟发行股份数量不得超过此次发行前总股本20%”,而北京君正的收购预案中这一比例达到了44%。

另一方面,北京君正的收购预案还存在高杠杆和实际控制人持股比例大幅摊薄的问题。OmniVision的私有化交易总额为19亿美元,其中11亿美元来自中资财团,另外8亿美元为借款银团提供的私有化借款,包括5亿美元的定期贷款和3亿美的过桥贷款。为贷款进行担保的是私有化财团所设的境外主体以及美国豪威及其主要子公司,抵押物为上述主体的全部资产和其已发行股份,巨大的借款造成了高杠杆。本次收购资产总交易对价约126.22亿元人民币,其中21.45亿元现金支付,104.77亿元股份支付,发行股份数量庞大,原实际控制人的股权比例将被大幅削减。在这样的背景下,北京君正于2017年3月发布公告,终止此重大资产重组事项。

2017年8月4日,韦尔股份发布了收购北京豪威公告。2017年9月18日,韦尔股份收到北京豪威股东珠海融锋股权投资合伙企业(有限合伙)邮寄的书面通知,称珠海融锋已向北京豪威全体股东发送了通知,明确反对其他股东将股权转让给韦尔股份。同时,珠海融锋无意放弃优先购买权。2017年9月26日,韦尔股份宣布,由于北京豪威最大单一股东珠海融锋(当时持股持股达11.79%)明确反对北京豪威其他股东将股权转让给公司,终止这次重大资产重组。

2018年5月15日,韦尔股份发布重大资产重组停牌公告,再次筹划收购北京豪威科技有限公司、北京思比科微电子技术股份有限公司的股权,并于7月14日和8月15日分别公告了现金收购北京豪威部分股权和发行股份购买资产并募集配套资金的方案,OmniVision登陆中国资本市场再现曙光。

二,多维度审视OmniVision自身资质,优质资产毋庸置疑

1,四大产品线覆盖广泛下游领域,客户群体优质

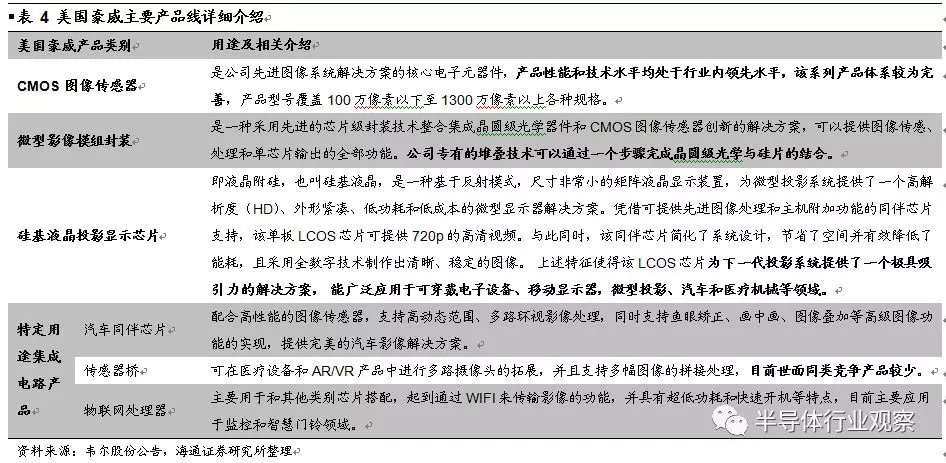

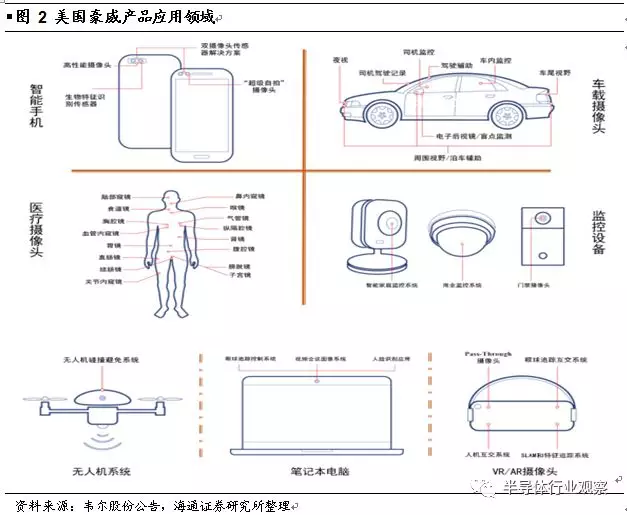

OmniVision和索尼、三星是全球前三大图像传感器供应商,目前主要拥有四大类产品:1)CIS(CMOS Image Sensor),涵盖了从1megapixels以下到13megapixels以上的产品;2)专用集成电路(ASIC)产品,包括automotive companion chip、sensor bridge和IoT processor;3)微型影像模组封装产品(CameraCubeChip);4)硅基液晶投影显示芯片(LCOS)。

公司产品广泛应用于消费电子和工业应用领域,包括智能手机(前后摄)、车载摄像头(倒车影像、ADAS)、医疗摄像头(内窥镜)、监控设备、无人机、VR/AR摄像头等。

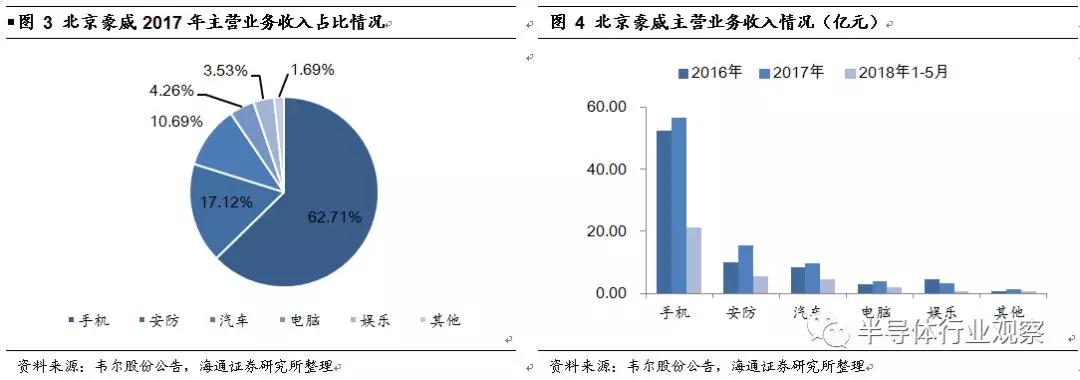

北京豪威成立于2015年7月15日,主要资产为间接持有的美国豪威 100%股权。2017年北京豪威主营业务营收90.34亿元,同比增长13.72%。从下游应用角度审视其OmniVision的营收,手机依然是占比最高的领域,达到62.71%;安防和汽车分别以17.12%和10.69%位居二三位;其他应用领域暂时均不足5%。

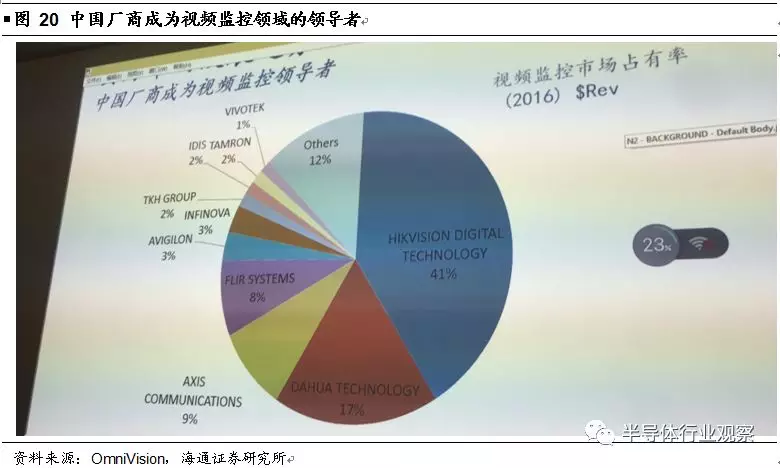

OmniVision的主要客户包括了上述领域的大部分一二线厂商,手机领域有华为、小米、OPPO、VIVO、HTC、华硕、 Motorola、LG、松下、Micro-Max(印度)、Reliance(印度)等;汽车领域有奔驰、宝马、大众、特斯拉、长城、比亚迪、长安、Toyota、Honda、吉利等;安防领域主要为国内的海康和大华;娱乐领域则有Sony、惠普、三菱、JVC、Ambu、Verathon、Ankon等。OmniVision的客户集中度相对较高,2017年前五大客户的营收占比达到了57.56%,而2018年1-5月这一数据达到了64.48%。

2,研发投入带来核心技术,回归大陆意在补全Fabless短板

OmniVision最大的研发基地在美国加州;上海有个很重要的研发基地在张江,专门做面向终端的开发,松江是一个封装厂;挪威奥斯陆是汽车产品的研发中心,目前在德国奔驰、宝马等品牌中占据了80%的市场份额;日本横滨基地的团队有20多人,致力于把技术做的更精细。OmniVision目前供应链管理都在台湾,市场和销售主要在国内。

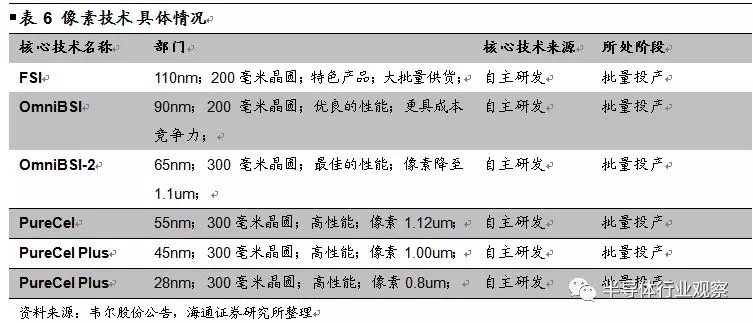

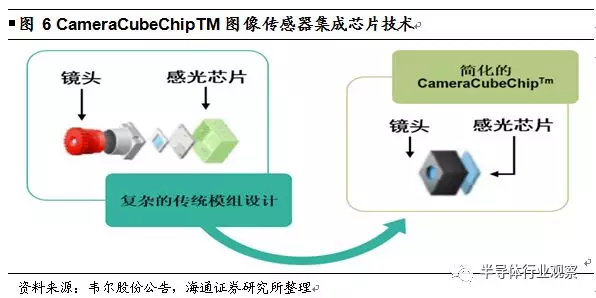

美国豪威经过多年的自主研发和技术演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。公司主要核心技术可分为两部分:像素技术和CameraCubeChip图像传感器集成芯片技术。美国豪威是CMOS图像传感器行业内最先将BSI技术商业化的公司之一,并于2013年将PureCel和PureCel Plus技术付诸于量产产品。公司处于行业领先地位的像素技术有FSI、OmniBSI、OmniBSI-2、PureCel、PureCel Plus,这些技术均来源于公司的自主研发,并已实现批量生产。而CameraCubeChip图像传感器集成芯片技术也是公司在CMOS图像传感器行业特有的先进技术之一,该技术特点为:提供业界最小的相机模组解决方案;使用半导体工艺制造镜头;可过回流焊,无需底座或人工插接模组;整机零件封装,降低人力成本;简化供应链,缩短产品上市周期。

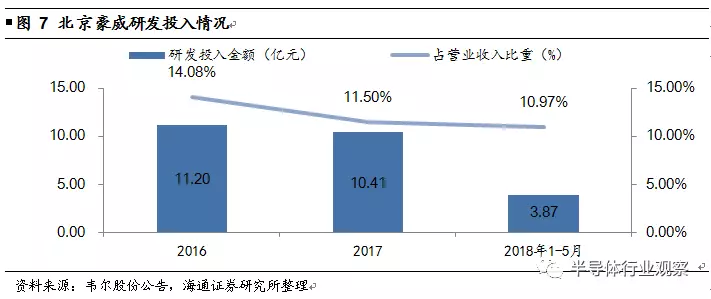

公司多年以来通过自主研发,已经形成了系统化的研发体系,培养并储备了一批具有较强技术能力和创新精神的研发人员。作为注重产品设计的Fabless模式半导体企业,美国豪威研发机构设置完善和研发人员配备健全,历年研发投入占营业收入比重较为合理。截至2018年5月31日,OmniVision研发人员占比为56.57%。研发费用方面,公司2016年、2017年、2018年1-5月研发费用分别为11.20、10.41、3.87亿元。

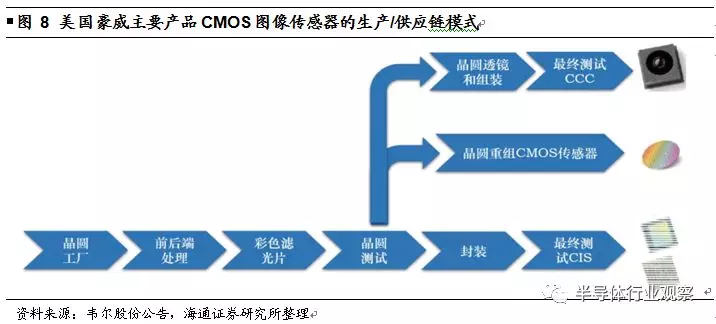

OmniVision的生产经营模式为Fabless模式,即主要进行产品的设计工作,将晶圆生产、晶圆加色、芯片封装业务委托给代工厂完成,最后由封装厂或北京豪威下属公司负责进行芯片的测试。美国豪威成立时间较长,且在CMOS图像传感器领域具有较高的市场份额和品牌知名度,因此与主要晶圆厂、封测厂均建立了长期稳定的合作关系,为产品稳定供货提供了较为坚实的保障。

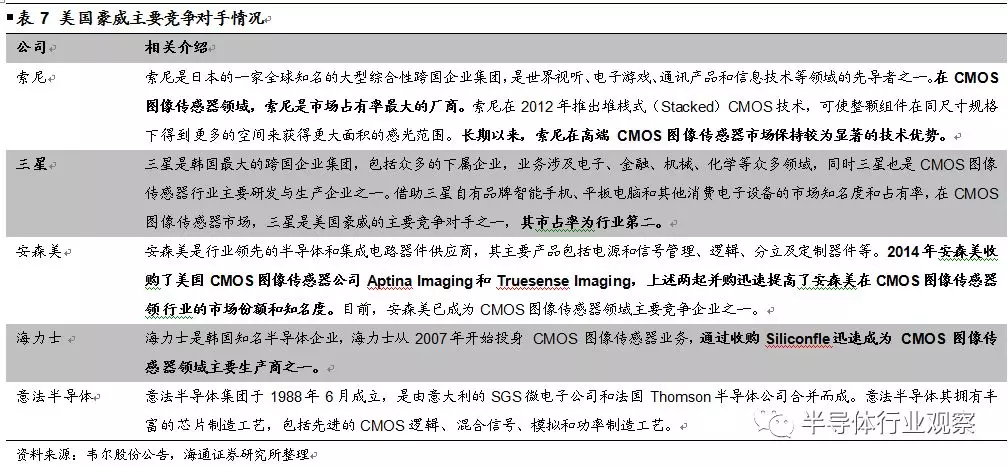

OmniVision全球主要的竞争对手如索尼、三星、On-Semi、海力士和意法半导体均为IDM,相比而言公司作为Fabless的主要弱点在于相同技术下的cost-down方面,而补全这方面的劣势也是公司私有化回归大陆的一个核心诉求。

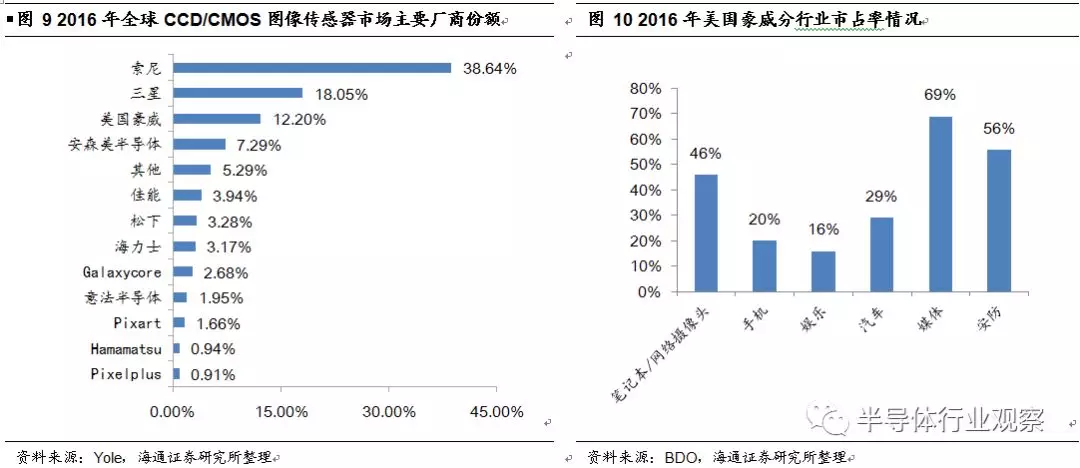

根据Yole的数据,全球CCD/CMOS图像传感器市场主要由索尼、三星和美国豪威占据,其2016年市场份额分别为38.64%、18.05%和12.20%,公司市占率为行业第三。而根据BDO编写的CCD/CMOS 图像传感器市场分析,美国豪威在笔记本/网络摄像头、手机、娱乐、汽车、媒体和安防六大细分市场市占率分别为46%、20%、16%、29%、69%和59%,公司在各个细分市场市占率都较高,处于行业领先地位,尤其是媒体和安防领域。

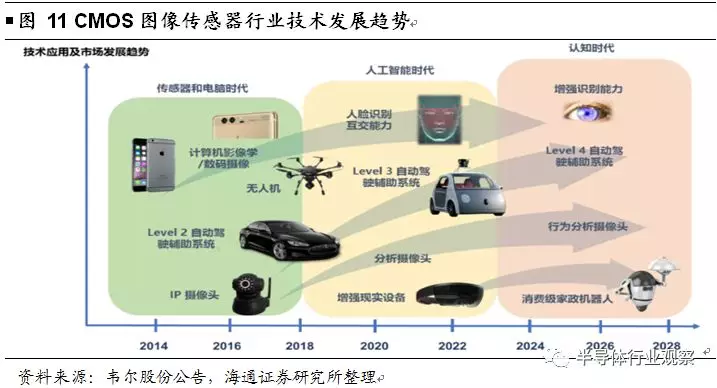

三,创新引领机遇,新技术、新市场保证CIS市场规模持续增长

图像传感器是物联网感知层所有传感器中最重要的一种核心传感器。图像传感器主要采用感光单元阵列和辅助控制电路获取对象景物的亮度和色彩信号,并通过复杂的信号处理和图像处理技术输出数字化的图像信息。图像传感器中的感光单元一般采用感光二极管(photodiode)实现光电信号的转换。

图像传感器主要分为CCD图像传感器和CMOS图像传感器两大类。CCD和CMOS都是利用感光二极管进行光电转换,将图像转换为数字信号,但二者在感光二极管的周边信号处理电路和感光单元产生的电信号的处理方式不同。CMOS图像传感器集成度高、低功耗、低成本、体积小、图像信息可随机读取,相对于CCD 图像传感器具有明显优势,因此取代CCD成为图像传感器的主流和未来的发展趋势,广泛应用于智能手机、电脑、机器人视觉、安防监控、智能汽车、无人机、航空航天、医疗影像、体感互动游戏等应用领域,成为移动互联网和物联网应用的核心传感器件。

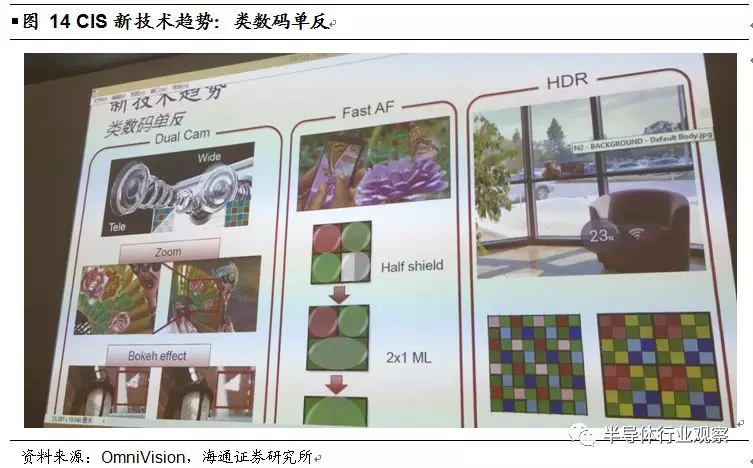

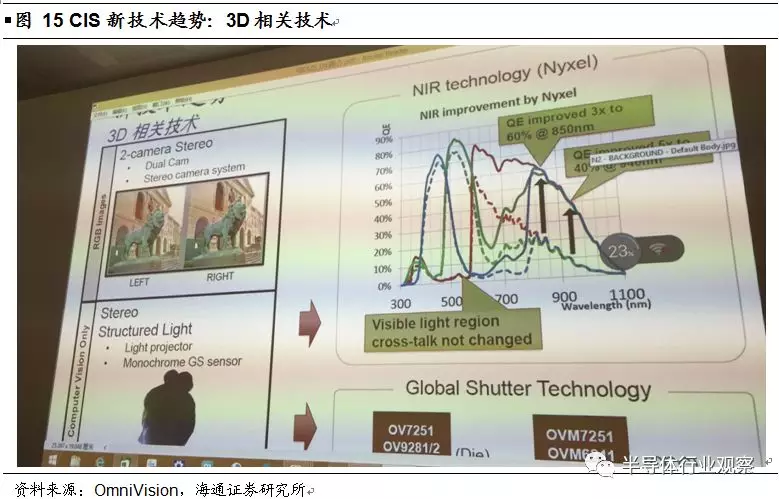

背照式BSI技术和堆叠BSI技术的广泛应用已成为CMOS图像传感器领域的新常态,而多层堆叠(multi-stack)和混合堆叠(hydird-stack)等新技术的应用,使相位对焦(PDAF)、超级慢动作摄像等功能得到实现。此外,嵌入式3D交互技术也是CMOS图像传感器技术的主要发展方向之一,随着车载应用、手机应用市场的进一步扩大以及VR技术的成熟,该技术将成为未来CMOS 图像传感器领域关键核心技术指标之一。

根据Yole发布的报告,受益于智能手机新功能的开发和普及,例如光学变焦、生物特征识别和3D互动等,2016年全球CMOS图像传感器市场规模已经达到115亿美元,2016-2022年全球CMOS图像传感器市场复合年均增长率将保持在10.50%左右。

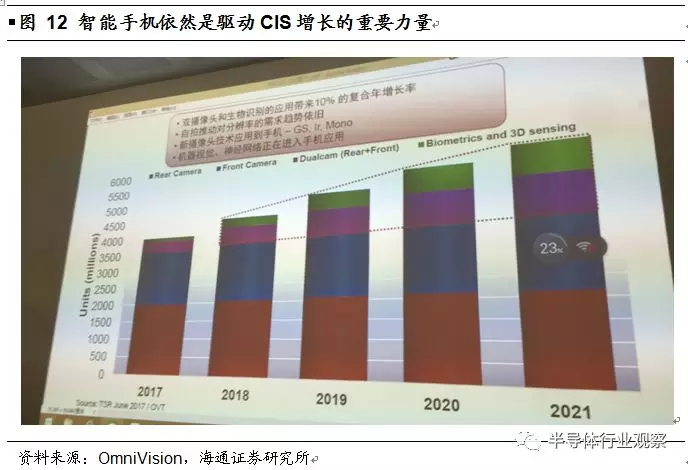

整体来看,手机市场每年还会贡献约35亿颗CIS的需求,同时智能手机行业集中度不断提高,双摄已经逐渐成为市场主流,而脸部识别贡献了额外的摄像头市场,用户对于自拍的需求不断推动像素的竞争,同时智能摄像处理将使用深度学习技术,尽管智能手机销量趋于平滑,但摄像头领域仍然保持着相当的创新活力。

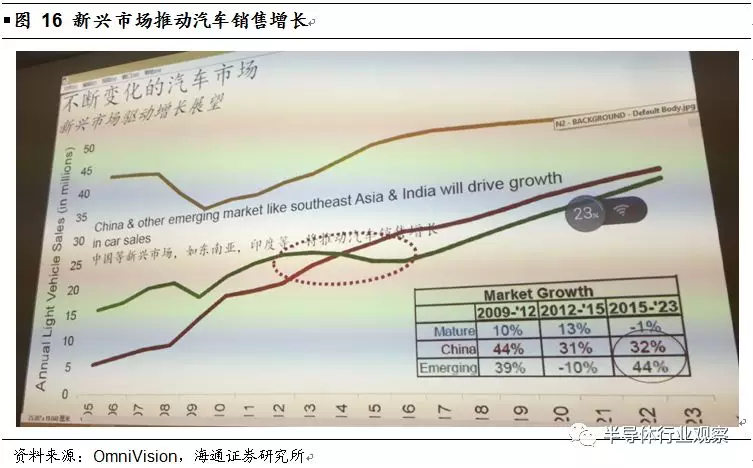

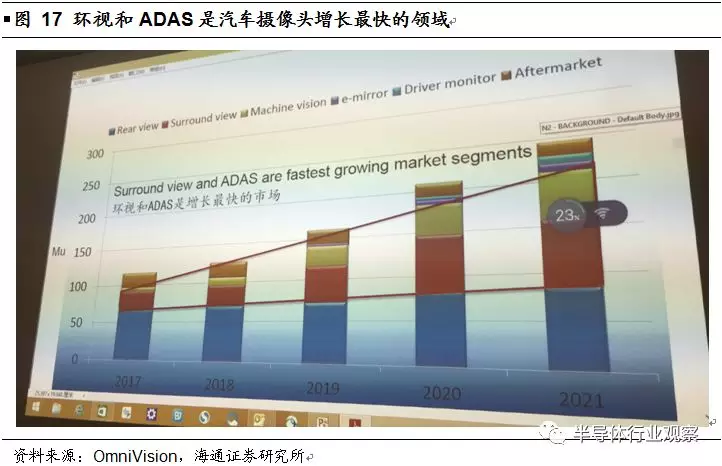

用于汽车的CMOS图像传感器发展十分迅速。车载CMOS图像传感器的传统应用领域是后置倒车摄像头和前置行车记录仪,近年来,随着车联网、智能汽车、自动驾驶等应用的逐步普及,汽车上摄像头的数量迅速增加,应用领域从传统的倒车雷达影像、前置行车记录仪慢慢延伸到电子后视镜、 360度全景成像、线路检测、障碍物检测、防撞和自动驾驶等,未来智能汽车有望安装10-15个摄像头,2021年全球车载摄像头出货量有望接近2.5亿颗,其中环视和ADAS是增长最快的市场,考虑到车载产品的高ASP,这无疑是一块巨大的增量市场。

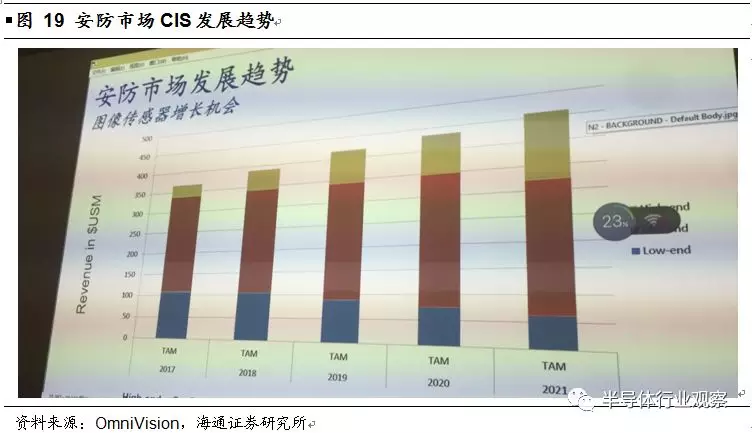

安防市场对于CIS来说是另外一个重要机会,2021年市场规模有望超过4亿美元,OmniVision在这个领域具备一定优势,并将持续受益于中国市场的发展,同时由于人工智能和大数据等技术的兴起,安防领域的CIS芯片逐渐向高端发展,带来ASP的持续提升。

四,韦尔股份

1,行业景气度高企,分销和自研业务均获高速增长

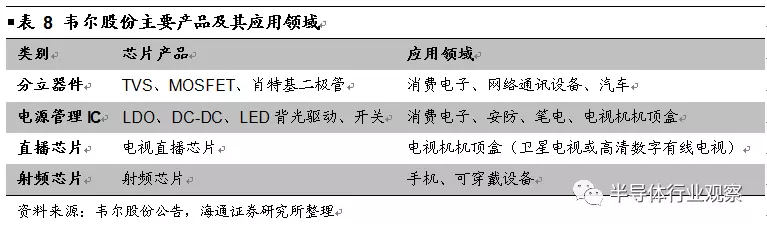

韦尔股份的主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件(包括电阻、电容、电感等)、结构器件、分立器件和IC等半导体产品的分销业务,这些产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

目前,公司自行研发设计的半导体产品(分立器件及电源管理IC等)已进入国内知名手机品牌的供应链。同时,公司作为国内主要半导体产品分销商之一,拥有成熟的技术支持团队和完善的供应链管理体系。公司与全球主要半导体供应商紧密合作,为国内OEM厂商、ODM厂商和EMS厂商及终端客户提供针对客户需求的新产品推介、快速样品、应用咨询、方案设计支持、开发环境、售后及物流等方面的半导体产品综合解决方案。

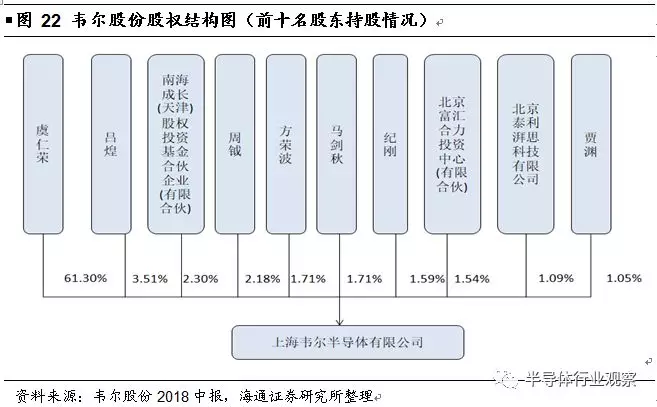

公司于2007年5月成立,于2017年5月在上海证券交易所上市。公司控股股东、实际控制人为虞仁荣先生,其持有公司61.30%股份。虞仁荣先生1990年7月毕业于清华大学无线电系,现任韦尔股份董事长,北京豪威科技有限公司董事、总经理。公司股权结构即前十名股东持股情况如下图所示:

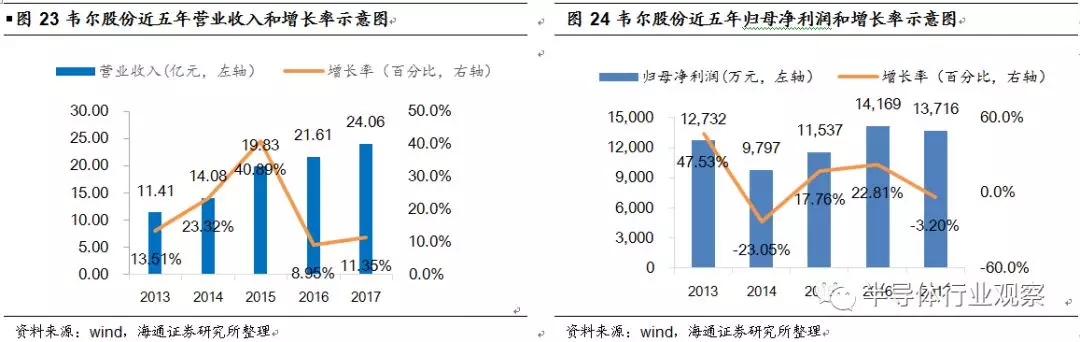

近年来,韦尔股份业绩稳步增长,2015-2017年营收分别为19.83亿、21.61亿和24.06亿元。公司2017年实现归母净利润1.37亿元,同比下滑3.20%,但剔除公司2017年限制性股票股权激励摊销费用的影响后,归母净利润为1.59亿元,同比增长12.36%。

公司2018年中报显示1H18公司实现营业总收入18.95亿元,同比增长107.26%;实现归属于上市公司股东净利润1.56亿元,同比增长164.90%。剔除公司2018年限制性股票股权激励摊销费用的影响,归属上市公司股东的净利润2.67亿元,同比增长354.70%。1H18公司半导体设计业务实现收入4.18亿元,yoy+37.74%。半导体分销业务实现收入14.78亿元,yoy+141.77%。

公司近年来持续投入研发,研发费用从2013年的2435万元增长至2017年的1.01亿元,核心研发团队稳定,同时招纳了一批具有海外背景的科研人员,新组建了全资或控股子公司研发新产品,为后续发展进行战略布局。2017年6月,公司公布股权激励草案,拟授予3981万股限制性股票,占总股本的9.57%。股权激励方案全面覆盖高管、中层管理人员、核心业务骨干等192人。

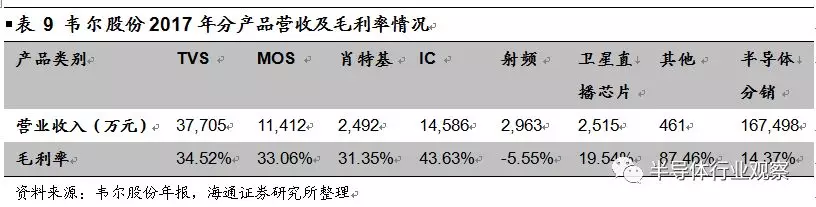

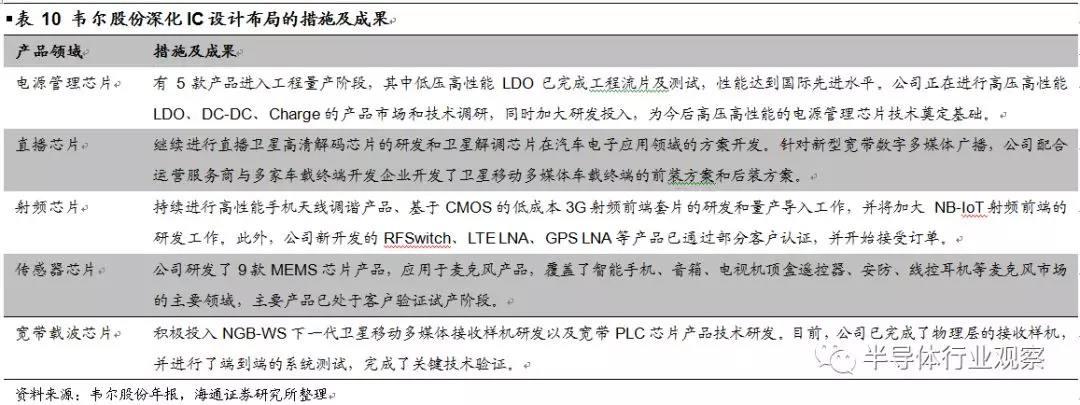

在对研发持续投入的基础上,公司进一步深化IC设计布局,加大TVS、MOSFET、电源IC等产品的研发升级,提高产品性能,实现产品更新换代,进一步补充不同应用市场所需求的产品规格,这也为公司未来的业务发展埋下了伏笔。

2,重启收购OmniVision和思比科,方案设计合理成功概率较大

如前所述,2018年8月15日,韦尔股份正式发布公告,拟以发行股份的方式购买27名股东持有的北京豪威96.08%股权、8名股东持有的思比科42.27%股权以及9名股东持有的视信源79.93%股权,同时拟采取询价的方式向不超过10名符合条件的特定投资者非公开发行股份募集配套资金不超过20亿元,用于标的公司建设项目及支付中介机构费用。上述交易标的中,视信源为持股型公司,其主要资产为持有的思比科53.85%股权。

本次交易完成后,韦尔股份将持有北京豪威100%股权、视信源79.93%股权,直接及间接持有思比科 85.31%股权。交易各方确定本次发行股份购买资产的定价依据为不低于定价基准日前60个交易日韦尔股份股票交易均价的90%,即33.92元/股,经过权益分配后,调整为33.88元/股。

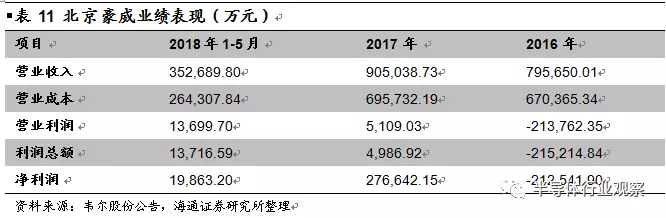

截至2018年5月31日,北京豪威合并报表总资产131.91亿元,其中流动资产52.16亿元,非流动资产79.76亿元。公司2016-2017年业绩受到并购带来的中介费用、重大资产重组失败、美国税改等一次性影响较大。2018年1-5月,北京豪威实现营业利润约1.37亿元,净利润约1.99亿元,经营状况逐渐向好。

此次重大资产重组的另外一个核心标的思比科同样采用Fabless的经营模式,主要产品为8万-8百万像素的CIS产品,应用于智能手机、平板电脑等设备。2016-2017年公司营业收入分别为4.61和4.62亿元,净利润分别为291.68和-1488.27万元,2018年1-5月,公司实现营收1.59亿元,净利润-2169.70万元。

整体来看,公司的意图是豪威定位中高端市场,思比科定位中低端市场,通过业务整合,发挥协同效应,带动业务高速成长。

2019-2021年的利润承诺方面:北京豪威承诺分别实现扣非净利润5.45、8.45和11.26亿元;思比科承诺分别实现扣非净利润2500、4500、6500万元;视信源承诺分别实现扣非净利润1346、2423、3500万元。其中,北京豪威刨除无形资产和其他长期资产增值摊销的影响后,实际承诺的经营业绩预计分别为7亿、10亿和13亿元。

募投项目方面,晶圆测试及晶圆重构生产线项目主要针对高像素图像显示芯片的12寸晶圆测试及重构封装,该项目有助于公司均衡Fabless和IDM模式,大幅降低加工成本,优化对产品质量的管控,缩短交期并及时提供有效的产品服务,完善豪威科技的产业链,增强盈利能力,提高市场占有率。硅基液晶投影显示芯片扩产项目有助于丰富产品种类,优化产品结构,提升整体盈利能力。目前豪威科技已建立全世界第一条12寸LCOS硅基液晶投影显示芯片生产线,实现了小批量生产。该项目意在开发出一系列具有高清、低耗、微型和低成本且在显示器市场极具竞争力的LCOS硅基液晶投影显示芯片产品,形成新的利润增长点,进而提升豪威科技整体盈利能力。同时对品牌价值和市场地位有全面提升作用,对豪威科技长期发展和市场竞争具有里程碑式的意义。

时隔近一年后韦尔股份重启对OmniVision和思比科的收购,在此期间,韦尔股份董事长虞仁荣出任OmniVision CEO,曾经反对OmniVision被韦尔股份收购的珠海融峰和深圳测度完成了股权退出,另外从股权架构角度看,如不考虑配套融资影响,收购完成后董事长虞仁荣仍直接持有公司31.10%的股权,增加间接持股后合计达到40.05%,公司的控制权依然非常稳定。综合审视这份收购方案,我们认为成功的概率较大,也希望OmniVision在这个图像大时代,可以借助国内资本的力量获得跨越式的发展。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020