软件

产品

Ansys于2023年3月28日发布了2022年财报,软服之家为您梳理了财报中的关键信息,并做了分析解读,快随软见君来了解下吧~

Ansys成立于1994年,总部位于宾夕法尼亚州匹兹堡以南。公司致力于工程仿真软件的研发,并通过遍布全球的直销办事处以及独立经销商和分销商(统称为渠道合作伙伴)网络来分销其仿真技术套件及服务。

Ansys提供从设计概念到最终阶段的测试、验证和部署的通用平台,使用户能够在本地或通过云端分析设计,实现快速、高效和注重成本的产品开发。其产品为各行各业和学术界的工程师、设计师、研究人员和学生所用,包括高科技、航空航天和国防、汽车、能源、工业设备、材料和化学品、消费品、医疗保健和建筑等行业。

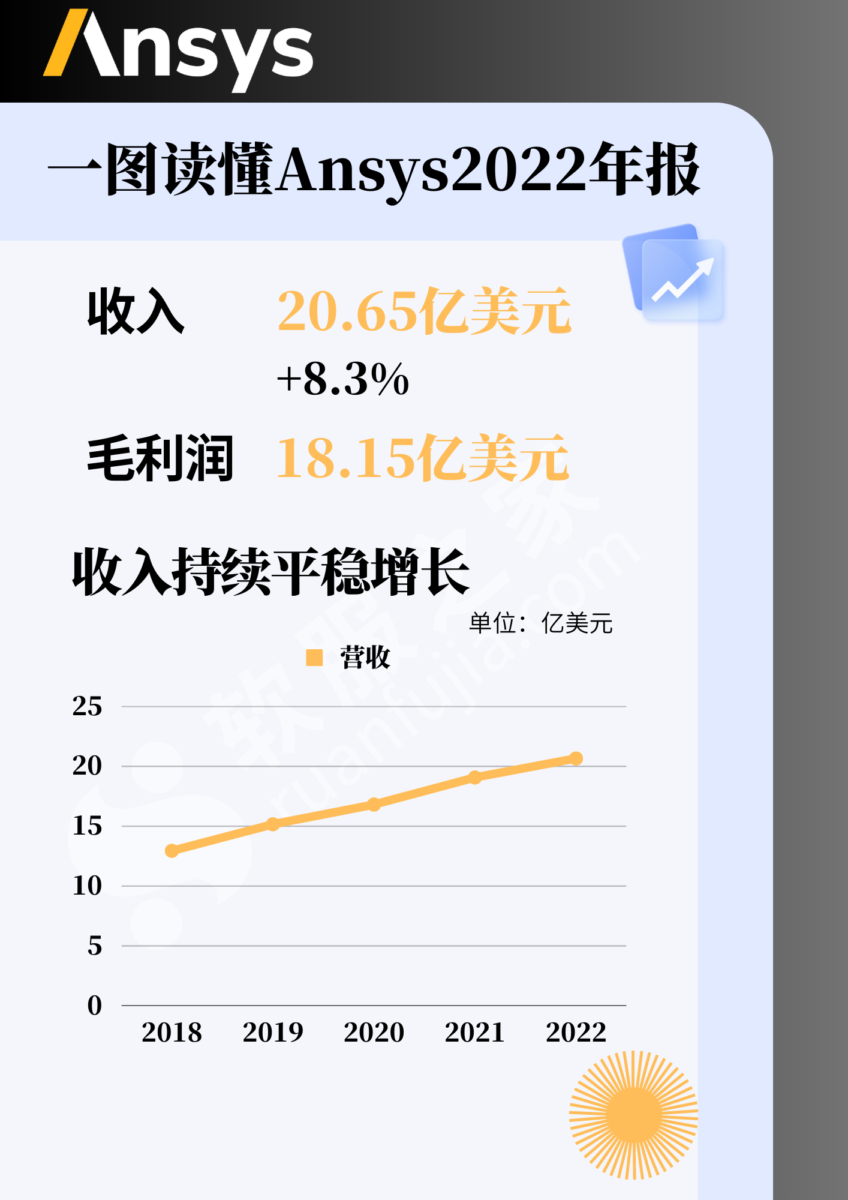

2022年,Ansys的合并GAAP收入为20.65亿美元,与2021年相比,按报告货币计算增长8.3%,按固定货币计算增长14.2%。年度合同价值(ACV)为2,030亿美元,按报告货币计算增长8.6%,按固定货币计算增长14.0%。尽管面临着包括全球贸易制裁、俄乌战争和货币波动在内的诸多经济逆风,Ansys在2022年仍取得了不少亮眼成绩。

与2021财年(截至2021年12月31日)相比,2022 财年(截至2022年12月30日)增长了8.3%,按固定货币计算增长了14.2%。

维护收入增长12.1%,即按固定货币计算的18.3%,与Ansys软件许可销售相关,并在很大程度上受到其现有客户群的推动。据报告,维护收入增长1.082亿美元,原因是与租赁许可证相关的维护增加了9,810万美元,与永久销售相关的维护增长了1,010万美元。

与截至2021年12月31日止年度相比,2022 年,Ansys的订阅租赁许可证收入增长了11.3%,按固定货币计算增长了17.9%,基本上所有的增长都归因于对其现有客户的额外销售。报告显示,租赁许可证收入增加了7,000万美元,其中,多年期许可证价值增加5,350万美元,年度许可证价值增加1,650万美元。截至2022年12月31日的年度,来自新销售的永久许可证收入比截至2021年12月31日的年度下降了8.2%,即按固定货币计算的4.1%。导致永久许可证收入下降的原因是交易量下降9.2%,部分被平均交易规模增加5.7%所抵消。

利息收入:截至2022年12月31日的年度利息收入为570万美元,而截至2021年12月30日的年度为210万美元。较高的利率环境和投资现金余额平均回报率的相关增长被收购和股票回购投资导致的投资现金余额下降部分抵消。

Ansys的业务经历了季节性变化,包括由于夏季客户活动放缓(尤其是在欧洲)以及其全球客户的季节性采购和预算模式导致的软件销售季度波动。其订阅租赁和维护合同续签以及收入通常在第四季度最高。

总体而言,与截至2021年12月31日的年度相比,货币波动的影响导致截至2022年12月30日的年度营业收入减少6,370万美元。

2022 年, Ansys的高科技和半导体、航空航天和国防(A&D)以及汽车和地面运输等核心产业实现了强劲的增长。

具体表现在以下方面:

· 高科技领域电子产品和半导体的性能提升,带来了更多需求;

· Ansys在核心解决方案中集成了基于模型的系统工程工具,提升了其产品核心竞争力;

· 汽车电气化、互联、辅助驾驶技术的演化,提升了对Ansys产品的需求;

· 工业设备和能源行业对于可持续发展和数字化转型的需求强烈,带来业务的强劲增长;

· 医疗健康行业加大了工程团队和数字孪生方面的持续投入,例如在外科手术和植入设备上采用数字孪生技术等,行业需求增长强劲。

外部客户的收入根据客户所在地归属于各个国家/地区。按地理区域划分的收入如下:

2022年,Ansys的业务有很大一部分来自美国以外的客户。截至2022年、2021年和2020年12月31日,国际收入分别占Ansys总收入的54.9%、54.5%和53.8%。

2022财年,占Ansys收入比重最高的三大国家为美国、德国和日本。

贸易管制限制了Ansys向俄罗斯和白俄罗斯的客户以及中国的某些实体提供产品和服务的能力。2022年10月7日,美国商务部、工业和安全局宣布了针对向中国销售半导体产品的新限制措施。Ansys预计这些限制对其业务影响不大。作为参考,过去12个月,Ansys在中国的半导体业务不到其合并收入的1%,同期中国对收入的总贡献为4.7%。

软件许可证:软件许可证成本的下降主要是由于第三方特许权使用费减少了470万美元。

摊销:摊销费用的增加主要是由于新获得的无形资产的摊销。

维护和服务:维护和服务成本的净下降主要是因为以下原因:

由于美元走强,外汇折算为730万美元;

工资、激励薪酬和其他与员工相关的成本减少了300万美元股票薪酬减少230万美元;

咨询和专业费用增加180万美元;

增加第三方技术支持140万美元。

销售、一般成本和管理成本的增加的原因主要是以下几点:

工资、激励薪酬和其他与员工相关的成本增加了4,460万美元;

随着面对面会议和贸易活动现场出席人数的持续增加,商务差旅增加了1,170万美元;

由于俄罗斯入侵乌克兰而实施的制裁导致俄罗斯客户的应收账款核销,以及与中国特定客户的应收款相关的风险增加,坏账费用增加了520万美元;

营销费用增加了510万美元;

IT维护和软件托管成本增加460万美元;

增加了450万美元的第三方佣金;

由于美元走强,与外汇折算相关的成本减少了2,740万美元。

研究和开发:研究和开发成本的增加主要是由于:

工资和激励薪酬增加2,530万美元;

IT维护和软件托管成本增加360万美元;

随着面对面会议和贸易活动现场出席人数的持续增加,商务差旅增加了360万美元;

股票薪酬增加280万美元;

由于美元走强,与外汇折算相关的成本降低了1,160万美元。

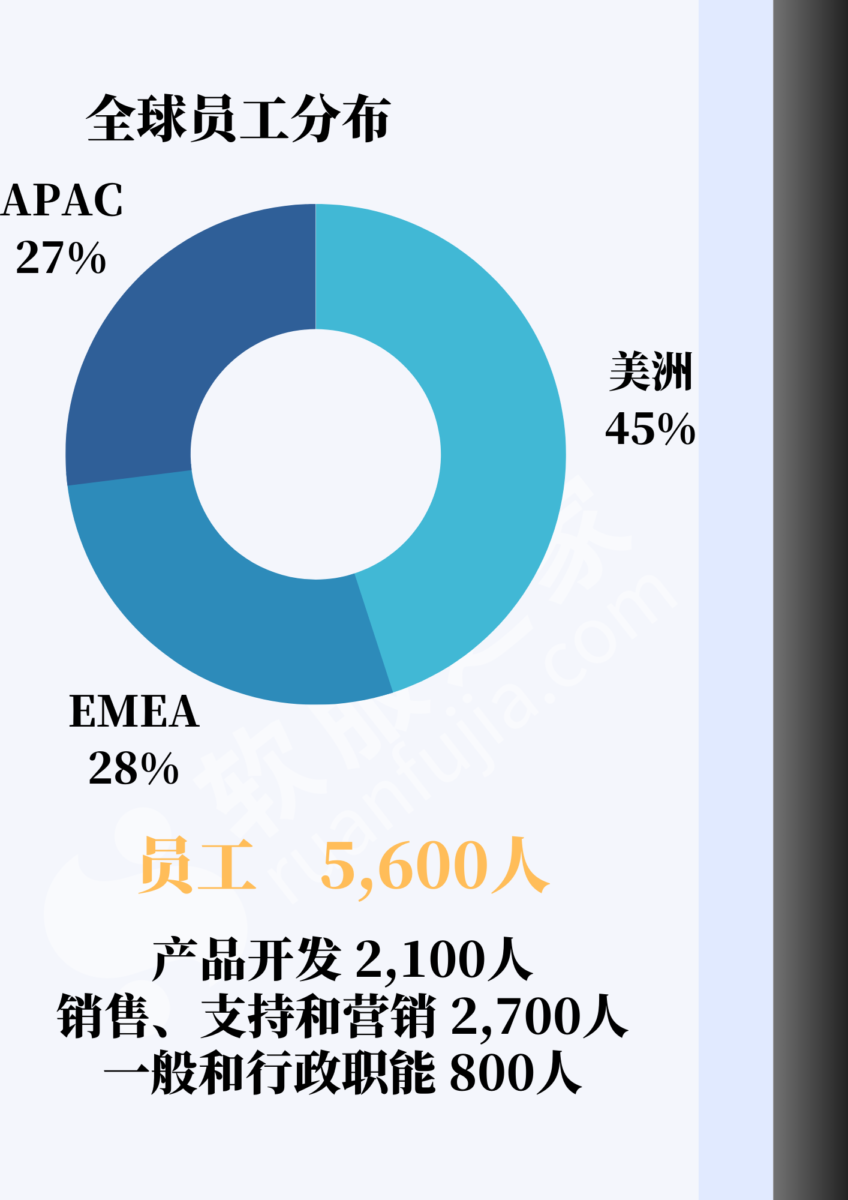

截至2022年12月31日,Ansys共有员工5,600人,其中:产品开发2,100人,销售、支持和营销2,700人,一般和行政职能800人。这些员工中,45%位于美洲,28%位于欧洲、中东和非洲(EMEA),27%位于亚太地区(APAC)。人均效能约为36.88万美元。

· 结构分析产品套件

· 电子产品套件

· 流体产品套件

· 半导体

· 任务模拟、建模、测试和分析软件

· 光学与虚拟现实(VR)

· 三维设计

· 材料

· 嵌入式软件

· 平台

· 光学

· 安全分析

· 自动驾驶汽车模拟

· 数字孪生

· 学术/教育

Ansys按物理领域打包其商业软件,并与大学合作,在教学和研究中使用。目前,Ansys在95个国家拥有3,300多个大学客户。

2023年1月,发布了Ansys 2023 R1,新版本基于材料、仿真流程和数据管理(SPDM)、优化以及MBSE功能,通过支持智能工作流程自动化和协作来提高工程效率。

2022年7月,发布了Ansys 2022 R2,该版本提供高精准预测分析、人工智能/机器学习(AI/ML)优化和可扩展平台,可跨尺度连接多物理和多学科。鉴于仿真规模扩大、复杂度增加,Ansys 2022 R2版本利用HPC,以及充分运用图形处理器单元(GPU)的增强型求解器算法,帮助用户运行大型仿真任务,突破硬件容量局限。

截至2022年、2021年和2020年12月31日,Ansys通过间接销售渠道分别获得了总收入的23.9%、23.7%和22.2%。

在亚太地区和EMEA地区,Ansys高度依赖其渠道合作伙伴。此外,任何主要渠道合作伙伴的损失,包括渠道合作伙伴决定销售竞争产品而不是Ansys的产品,都可能导致收入减少。Ansys与许多渠道合作伙伴的业务关系最近才建立,这可能会带来额外的合规负担。这些渠道合作伙伴的付款历史不太成熟,来自他们的收入发生坏账的可能性会更高。

Ansys强调战略联盟,技术与市场合作。目前已与先进技术供应商、云计算供应商、硬件供应商、软件供应商、专业应用程序开发商以及CAD、EDA和PLM供应商建立了战略联盟:

与领先的CAD供应商(如Autodesk、PTC和Siemens Digital Industries)建立了技术和营销关系。

与领先的EDA软件公司保持着营销和软件开发关系,包括Altium、CadenceDesign Systems、Synopsys、西门子EDA和Zuken。

与公共云提供商微软建立战略关系,使客户能够无缝访问云端HPCin。Ansys与微软达成了合作,开发了由Azure提供支持的Ansys access,这将使客户能够通过登录Azure账号来启动Ansys产品,并连接第三方工具。除了在云计算领域的联合举措外,Ansys还与微软建立了更广泛的合作关系,专注于数字孪生、自主性和人工智能在仿真中的使用等领域进行更多针对特定市场的努力。

Ansys拥有350多个技术合作伙伴,通过构建合作伙伴生态系统扩展其技术产品的深度和广度,形成覆盖广泛的解决方案,涉及材料、优化、电子、光学、机械、流体和系统模拟等领域。

Ansys认为,影响其软件销售的主要因素包括易用性、功能的广度和深度、灵活性、质量、与其他软件系统的集成寿命、跨计算机平台的文件兼容性、支持的计算机平台范围、性能、价格和总拥有成本、客户服务和支持,公司声誉、财务可行性以及销售和营销工作的有效性。

其竞争对手包括大型全球上市公司;以本地服务为重点的小型公司;创业公司;以及最终用户内部提供的解决方案,还包括已经选择或未来可能选择通过开源许可进行竞争的公司。目前和未来可能的一些竞争对手比Ansys拥有更多的财务、技术、营销和其他资源,还有一些与其现有和潜在的客户建立了良好的关系。这些竞争压力可能导致其销售量下降、价格下降和/或运营成本增加,以致收入、利润率和净收入下降。

2022年,Ansys的三大业务增长点为:

· 更多产品。随着各个行业的客户越来越多使用仿真技术解决更复杂的问题,Ansys的广泛而深入的多学科产品组合保证了其业务增长。

· 更多用户。在仿真教育和简化用户体验方面的投资能让更广泛的用户群采用仿真技术。

· 更多计算。更大更复杂的模拟需要更多的计算,这就要求客户使用更多的Ansys授权完成他们的仿真工作。

Ansys认为,促使客户对仿真需求增加的关键行业趋势包括:

· 电气化;

· 自动化;

· 连接性;

· 工业物联网;

· 可持续性,包括最小化浪费和物理样机,以及提高循环利用率和减少开发时间。

在截至2022年12月31日的一年中,Ansys完成了几项战略收购,具体如下:

· 2022年4月,Ansys通过收购云仿真供应商OnScale扩展其云产品技术;

· 2022年6月,Ansys收购Motor Design公司(MDL),将其Motor-CAD纳入旗下多物理分析软件产品组合中,强化了自身的电机设计解决方案,自此拥有了全面的电机设计多物理工作流程;

· 2022年10月,Ansys收购业界领先的轨道热分析解决方案提供商——Thermal Desktop的制造商Cullimore and Ring Technologies公司(C&R Technologies)。此次收购为Ansys的3D热、流体流动和任务仿真工具套件提供了强有力补充,完善了它的热力系统设计和优化解决方案,进一步增强其在航空航天与国防以及新航天领域仿真解决方案的行业领先地位;

· 2022年12月,Ansys通过收购汽车仿真领导者DYNAmore,引入显式动力学分析解决方案开发资源,进一步扩展其产品组合,加强其在汽车行业的地位。

截至2022年12月31日,Ansys完成的收购的合并收购价格约为4.018亿美元,即扣除收购现金后的3.916亿美元。

免责声明:本文系网络转载或改编,未找到原创作者,版权归原作者所有。如涉及版权,请联系删

武汉格发信息技术有限公司,格发许可优化管理系统可以帮你评估贵公司软件许可的真实需求,再低成本合规性管理软件许可,帮助贵司提高软件投资回报率,为软件采购、使用提供科学决策依据。支持的软件有: CAD,CAE,PDM,PLM,Catia,Ugnx, AutoCAD, Pro/E, Solidworks 等。

技术文档

技术文档

推荐好文

推荐好文

155-2731-8020

155-2731-8020